Die unabhängige Honorarberatung für deine Altersvorsorge

Die unabhängige Honorarberatung für deine Altersvorsorge

WISSEN AUFBAUEN. EMOTIONEN & INTUITION EINBEZIEHEN. SELBST ENTSCHEIDEN.

Jeder Mensch ist anders, hat eine eigene, besondere Beziehung zu Geld und Risiko und ist in Finanzthemen unterschiedlich vorgebildet. Deshalb setzen wir in der Altersvorsorgeberatung auf Honorarbasis auf die Kombination von Finanzbildung, Beratung und Coaching. Ein einmaliges Beratungserlebnis mit dem Ziel, deinen gewohnten Lebensstandard im Alter aufrechtzuerhalten und dich zum Treffen eigenständiger und souveräner Finanzentscheidungen zu befähigen. So kannst du mit einem guten Gefühl an deine Zukunft denken!

maiwerk ist bekannt aus

Deinen Lebensstandard erhalten

Keine Sorgen mehr wegen zu weniger Einzahlungen für die Altersvorsorge oder einem zu späten Start: Mit einem gut ausgearbeiteten Plan fürs Alter gibt es für jede Situation eine Lösung.

Dich mit deiner Entscheidung wohlfühlen

Mit einem guten Gefühl an die Zukunft denken

Endlich einen Plan für die Altersvorsorge haben und bei Bedarf trotzdem auf Veränderungen reagieren können.

Ablauf der Altersvorsorgeberatung

Buchbare Module und zentrale Fragestellungen

Der Prozess der Altersvorsorgeberatung ist in fünf Module aufgeteilt, welche du einzeln oder in Kombination wählen kannst – je nachdem, was du für deine Fragestellungen und Entscheidungsprozess benötigst. Sie bauen logisch aufeinander auf, allerdings kannst du sie dir so zusammenstellen, wie du möchtest.

1. Status-quo-Analyse

2. Strategieberatung

3. Produktcheck

4. Produktvorschläge

5. Vermittlung

Perfekte Kombination aus Finanzbildung & Finanzcoaching

Einige Module enthalten die Freischaltung von Onlinekursen, mit denen du dich vor der Beratung inhaltlich und fachlich auf das persönliche Beratungsgespräch vorbereitest. Somit bleibt im Termin genug Raum, alle individuellen Fragen zu klären und vor allem auch dein Bauchgefühl mit einzubeziehen. Außerdem kannst du an wöchentlichen Live-Calls teilnehmen, in denen du bereits vor deinem Termin Antworten auf deine Fragen erhältst.

Wie hilfreich die Kurse für die Vorbereitung auf die persönliche Beratung für unsere Kund:innen waren

So kannst du dir die Vorbereitungskurse vorstellen

Beispielhafte Inhaltsübersicht eines Vorbereitungskurses

Beispielhaftes Lernvideo eines Vorbereitungskurses

Ziele der Altersvorsorgeberatung

Strategien kennenlernen & verstehen

Bevor du dich für eine bestimmte Altersvorsorgestrategie und Produkte entscheidest, ist es wichtig zu wissen, welche Möglichkeiten es gibt und welche Vor- und Nachteile diese haben. Nur dann kannst du fundiert entscheiden, welche Wege zu dir passen.

Einen individuellen Fahrplan entwickeln

Mit effektiven Produkten vorsorgen

Der Großteil der Altersvorsorgeprodukte am Markt ist leider viel zu teuer und daher nicht zielführend. Bei uns erhältst du besonders renditestarke Nettotarife (selbstverständlich provisionsfrei), mit denen Altersvorsorge richtig Spaß macht.

Bei Veränderungen reagieren können

Eine Lebenssituation verändert sich. Bei der Erarbeitung deiner Altersvorsorgestrategie achten wir darauf, dass diese in jedem Fall anpassbar ist, so dass du dich trotz Veränderungen immer wieder optimal aufstellen kannst.

Das Altersvorsorge-Team

Marciano Koslowsky

Christian Scharlach

Johannes Hansen

Anica Schulz

René Lerho

MODUL 1

Status quo-Analyse

Um welche Fragen es in der Beratung geht

Um welche Fragen es in der Beratung geht

Wie hoch ist deine Rentenlücke?

Wie verändert sie sich, wenn sich deine Lebensumstände ändern?

Wie viel musst du aufwenden, um deine Wunschrente zu erreichen?

Was die Beratung enthält

Eigener Cloud-Ordner

Zum Upload deiner Unterlagen für die Terminvorbereitung

Persönliches Gespräch

Mit dem von dir bei der Buchung ausgewählten Berater

Online-Rentenplaner

Zugang zur erarbeiteten Rentenplanung inkl. Anpassungsmöglichkeiten

Was wir zusammen in der Beratung erarbeiten

In der Status quo-Analyse ermitteln wir mit unserem Online-Rentenplaner deinen aktuellen Versorgungsstand anhand deiner persönlichen Daten und Vermögenswerte. Wir schauen, wie sich dieser in verschiedenen Lebensszenarien verändert und wie viel du aufwenden müsstest, um dein gewünschtes Versorgungsniveau im Alter zu erreichen. Ziel ist es, dass du genau weißt, wo du aktuell stehst und was es noch zu tun gibt.

Wie die Beratung abläuft

Was wir zusammen in der Beratung erarbeiten

Vor dem persönlichen Beratungsgespräch erhältst du einen Fragebogen und eine Auflistung aller Dokumente, die wir vor dem gemeinsamen Termin benötigen. Für die Ablage der Dokumente schalten wir dir nach der Terminbuchung deinen eigenen gesicherter Ordner in unserer Cloud frei. Nach dem Termin erhältst du Zugang zu deiner Berechnung in unserem Online-Rentenplaner.

In der Status quo-Analyse ermitteln wir mit unserem Online-Rentenplaner deinen aktuellen Versorgungsstand anhand deiner persönlichen Daten und Vermögenswerte. Wir schauen, wie sich dieser in verschiedenen Lebensszenarien verändert und wie viel du aufwenden müsstest, um dein gewünschtes Versorgungsniveau im Alter zu erreichen. Ziel ist es, dass du genau weißt, wo du aktuell stehst und was es noch zu tun gibt.

Wie die Beratung abläuft

Vor dem persönlichen Beratungsgespräch erhältst du einen Fragebogen und eine Auflistung aller Dokumente, die wir vor dem gemeinsamen Termin benötigen. Für die Ablage der Dokumente schalten wir dir nach der Terminbuchung deinen eigenen gesicherter Ordner in unserer Cloud frei. Nach dem Termin erhältst du Zugang zu deiner Berechnung in unserem Online-Rentenplaner.

MODUL 2

Strategieberatung

Um welche Fragen es in der Beratung geht

Um welche Fragen es in der Beratung geht

Welche Möglichkeiten der Altersvorsorge gibt es und welche Vor- und Nachteile haben diese?

Welche Möglichkeit passen zu dir? Betriebliche Altersvorsorge und/oder private Vorsorge (Riester, Rürup, Privatrente)?

Wie verteilst du deine gewünschten Investitionen auf die passenden Wege?

Wie viel Risiko solltest du sinnvollerweise eingehen und was solltest du meiden?

Was die Beratung enthält

maiwerk Finanzakademie

Freischaltung des Onlinekurses zur Terminvorbereitung & Live-Calls für Fragen vor der Beratung

Eigenes Risikoprofil

Profilerstellung deiner Risikobereitschaft in Zusammenarbeit mit FinaMetrica

Persönliches Gespräch

Mit dem von dir bei der Buchung ausgewählten Berater

Was wir zusammen in der Beratung erarbeiten

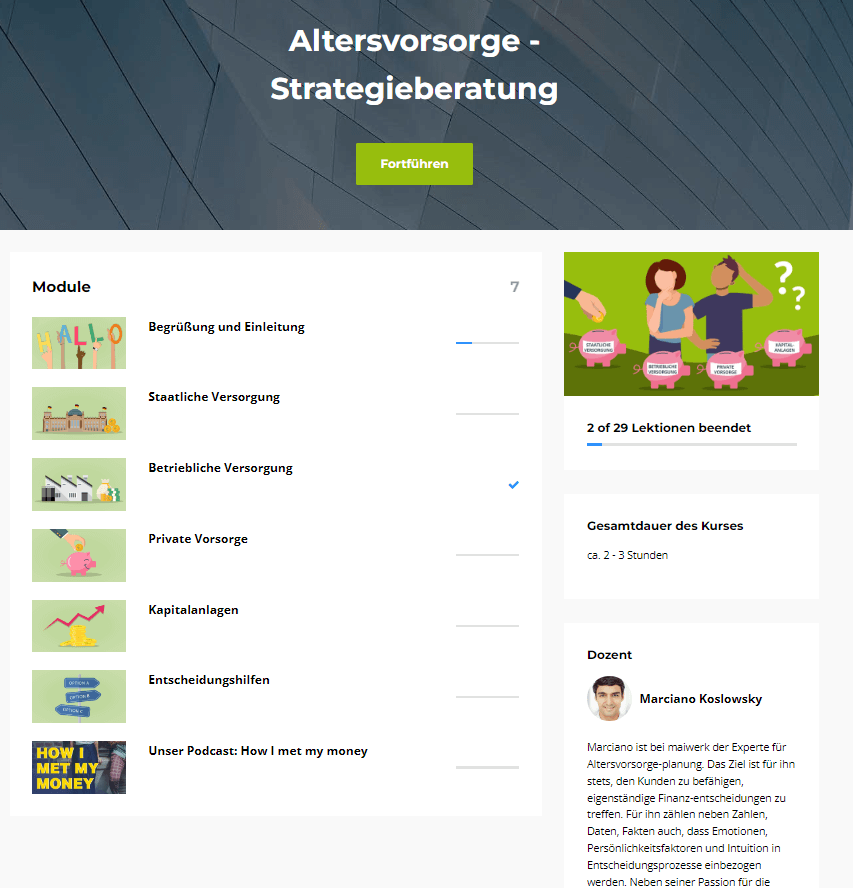

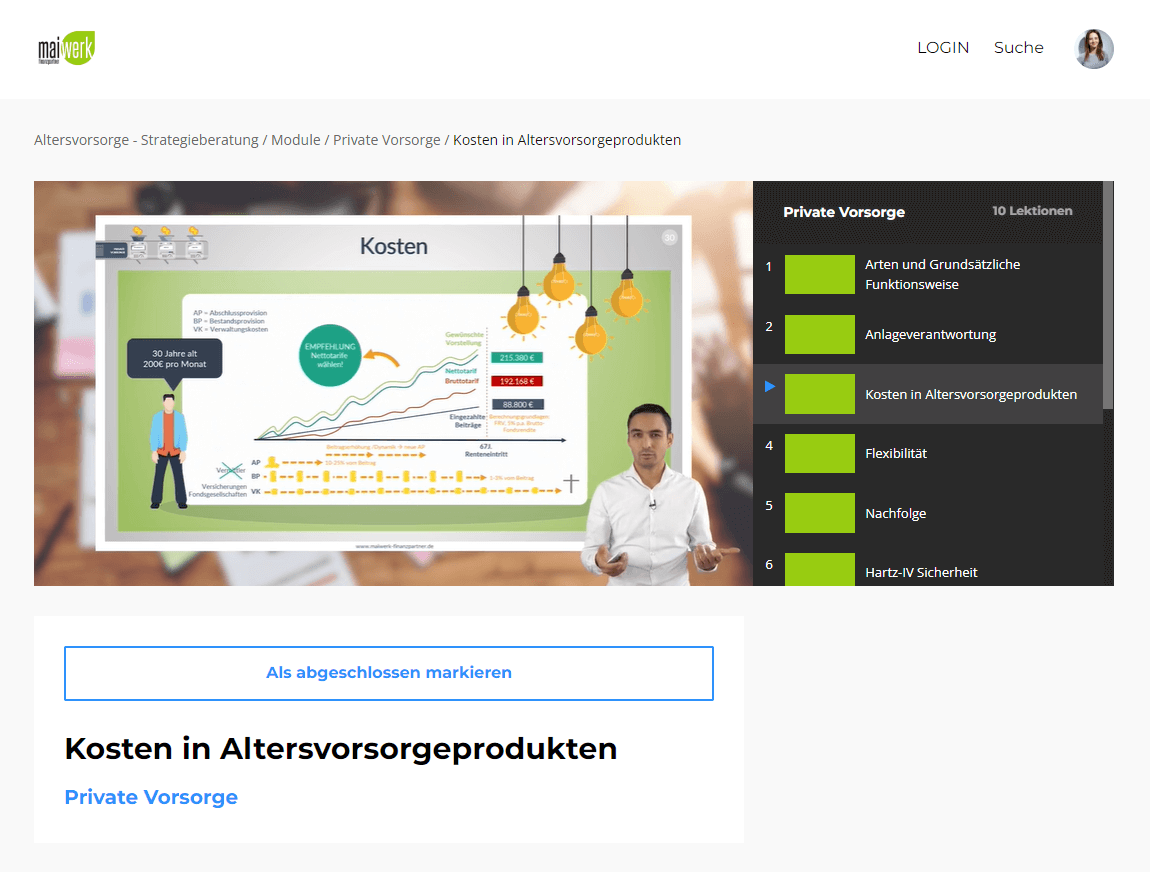

In der Strategieberatung erarbeiten wir einen auf dich individuell zugeschnittenen Plan für die Altersvorsorge auf Basis deiner persönlichen finanziellen Risikobereitschaft. Damit du dich bewusst, fachlich fundiert und mit einem guten Bauchgefühl für und gegen bestimmte Varianten der Altersvorsorge entscheiden kannst, versorgen wir dich bereits vor der Beratung mit Basiswissen zu strategischen Grundüberlegungen staatlicher Versorgungssysteme, betriebliche Altersvorsorge, Rürup-Rente, Riester-Rente, Privatrenten und geeignete Kapitalanlagen sowie deren Vor- und Nachteile.

Wie die Beratung abläuft

Was wir zusammen in der Beratung erarbeiten

Direkt nach der Terminbuchung erhältst du als Vorbereitung auf das persönliche Gespräch deinen eigenen Zugang zur maiwerk Finanzakademie. Darin ist der Kurs „Altersvorsorge – Strategieberatung“ für dich freigeschaltet, welchen du vor der Beratung in etwa zwei bis drei Stunden bearbeitest. Außerdem erhältst du einen Link zu einem Test, mit dem wir in Zusammenarbeit mit unserem Partner FinaMetrica deine persönliche Risikobereitschaft ermitteln.

In der Strategieberatung erarbeiten wir einen auf dich individuell zugeschnittenen Plan für die Altersvorsorge auf Basis deiner persönlichen finanziellen Risikobereitschaft. Damit du dich bewusst, fachlich fundiert und mit einem guten Bauchgefühl für und gegen bestimmte Varianten der Altersvorsorge entscheiden kannst, versorgen wir dich bereits vor der Beratung mit Basiswissen zu strategischen Grundüberlegungen staatlicher Versorgungssysteme, betriebliche Altersvorsorge, Rürup-Rente, Riester-Rente, Privatrenten und geeignete Kapitalanlagen sowie deren Vor- und Nachteile.

Wie die Beratung abläuft

Direkt nach der Terminbuchung erhältst du als Vorbereitung auf das persönliche Gespräch deinen eigenen Zugang zur maiwerk Finanzakademie. Darin ist der Kurs „Altersvorsorge – Strategieberatung“ für dich freigeschaltet, welchen du vor der Beratung in etwa zwei bis drei Stunden bearbeitest. Außerdem erhältst du einen Link zu einem Test, mit dem wir in Zusammenarbeit mit unserem Partner FinaMetrica deine persönliche Risikobereitschaft ermitteln.

MODUL 3

Produktcheck

Um welche Fragen es in der Beratung geht

Um welche Fragen es in der Beratung geht

Welches Risiko hat dein bestehendes Produkt?

Wie funktioniert dein bestehendes Produkt?

Lohnt sich mein Produkt?

Was solltest du mit dem Produkt machen?

Was die Beratung enthält

maiwerk Finanzakademie

Freischaltung des Onlinekurses zur Terminvorbereitung

Eigenes Risikoprofil

Profilerstellung deiner Risikobereitschaft in Zusammenarbeit mit FinaMetrica

Persönliches Gespräch

Mit dem von dir bei der Buchung ausgewählten Berater

Was wir zusammen in der Beratung erarbeiten

Dieses Modul ist für diejenigen interessant, die bereits ein Altersvorsorgeprodukt abgeschlossen haben und dieses überprüfen lassen möchten. Auch Personen, die gerade kurz vor einem Produktabschluss stehen und sich nicht sicher sind, ob dieser Abschluss sinnvoll ist, könnten sich über dieses Modul Gewissheit einholen. Ziel ist es, entscheiden zu können, ob man das Produkt fortführt und falls ja, wie.

Wie die Beratung abläuft

Was wir zusammen in der Beratung erarbeiten

Vor dem persönlichen Beratungsgespräch erhältst du eine Auflistung aller Dokumente, die wir vor dem gemeinsamen Termin benötigen. Für die Ablage der Dokumente schalten wir dir nach der Terminbuchung deinen eigenen gesicherter Ordner in unserer Cloud frei.

Dieses Modul ist für diejenigen interessant, die bereits ein Altersvorsorgeprodukt abgeschlossen haben und dieses überprüfen lassen möchten. Auch Personen, die gerade kurz vor einem Produktabschluss stehen und sich nicht sicher sind, ob dieser Abschluss sinnvoll ist, könnten sich über dieses Modul Gewissheit einholen. Ziel ist es, entscheiden zu können, ob man das Produkt fortführt und falls ja, wie.

Wie die Beratung abläuft

Vor dem persönlichen Beratungsgespräch erhältst du eine Auflistung aller Dokumente, die wir vor dem gemeinsamen Termin benötigen. Für die Ablage der Dokumente schalten wir dir nach der Terminbuchung deinen eigenen gesicherter Ordner in unserer Cloud frei.

MODUL 4

Produktvorschläge

Um welche Fragen es in der Beratung geht

Um welche Fragen es in der Beratung geht

Welches konkrete Produkt bei welcher Gesellschaft solltest du wählen?

Welche Produkteigenschaften solltest du kennen und verstehen?

Wie gestaltest du das gewählte Produkt?

Was die Beratung enthält

maiwerk Finanzakademie

Freischaltung des Onlinekurses zur Terminvorbereitung

Vertragsvorschläge

Individualisierte Vertragsvorschläge vorm Beratungstermin

Persönliches Gespräch

Mit dem von dir bei der Buchung ausgewählten Berater

Was wir zusammen in der Beratung erarbeiten

Was wir zusammen in der Beratung erarbeiten

In diesem Modul erhältst du konkrete Vorschläge für die von dir gewünschten Altersvorsorge-Versicherungsprodukte: Rürup-Rente, Riester-Rente, betriebliche Altersvorsorge und bzw. oder Privatrentenprodukte. Selbstverständlich sind dies Vorschläge für provisionsfreie Produkte. Im Versicherungsbereich nennt man diese Nettotarife. Sie sind vollständig befreit von Vermittlungsprovisionen und haben darüber hinaus noch deutlich günstigere Verwaltungskosten. Ziel ist es, das für dich passendste Vorsorgeprodukt zu identifizieren, für welches du dich bewusst und mit gutem Bauchgefühl entscheiden kannst.

In diesem Modul erhältst du konkrete Vorschläge für die von dir gewünschten Altersvorsorge-Versicherungsprodukte: Rürup-Rente, Riester-Rente, betriebliche Altersvorsorge und bzw. oder Privatrentenprodukte. Selbstverständlich sind dies Vorschläge für provisionsfreie Produkte. Im Versicherungsbereich nennt man diese Nettotarife. Sie sind vollständig befreit von Vermittlungsprovisionen und haben darüber hinaus noch deutlich günstigere Verwaltungskosten. Ziel ist es, das für dich passendste Vorsorgeprodukt zu identifizieren, für welches du dich bewusst und mit gutem Bauchgefühl entscheiden kannst.

Wie die Beratung abläuft

Direkt nach der Terminbuchung erhältst du zur Vorbereitung auf das persönliche Gespräch deinen eigenen Zugang zur maiwerk Finanzakademie. Darin sind Kurse zu den Produkten, zu denen du Vorschläge erhalten möchtest, für dich freigeschaltet. Du bearbeitest die Kurse vor der persönlichen Beratung. Außerdem schicken wir dir Detailinformationen per E-Mail und einen Link zu einem Test, mit dem wir in Zusammenarbeit mit unserem Partner FinaMetrica deine persönliche Risikobereitschaft ermitteln.

Wie die Beratung abläuft

Direkt nach der Terminbuchung erhältst du zur Vorbereitung auf das persönliche Gespräch deinen eigenen Zugang zur maiwerk Finanzakademie. Darin sind Kurse zu den Produkten, zu denen du Vorschläge erhalten möchtest, für dich freigeschaltet. Du bearbeitest die Kurse vor der persönlichen Beratung. Außerdem schicken wir dir Detailinformationen per E-Mail und einen Link zu einem Test, mit dem wir in Zusammenarbeit mit unserem Partner FinaMetrica deine persönliche Risikobereitschaft ermitteln.

MODUL 5

Vermittlung

Wann dieses Modul für dich infrage kommt

Nettotarife kann man nicht direkt über Versicherungsgesellschaften beziehen, aber du kannst die von uns vorgeschlagenen Altersvorsorgeprodukte über uns abschließen.

Wann dieses Modul für dich infrage kommt

Nettotarife kann man nicht direkt über Versicherungsgesellschaften beziehen, aber du kannst die von uns vorgeschlagenen Altersvorsorgeprodukte über uns abschließen.

Was die Vermittlung enthält

Vorbereitung

Vorbereitung der Anträge

Datenübermittlung

Sicherere Datenübermittlung an die Gesellschaften

Überwachung

Wie die Vermittlung abläuft

Wir bereiten die Anträge komplett unterschriftsreif für dich vor, sorgen für eine gesicherte Datenübermittlung und überwachen, dass alles so eingerichtet wird, wie du es dir wünscht.

Wie die Vermittlung abläuft

Wir bereiten die Anträge komplett unterschriftsreif für dich vor, sorgen für eine gesicherte Datenübermittlung und überwachen, dass alles so eingerichtet wird, wie du es dir wünscht.

AUFFRISCHUNGSMODUL

Altersvorsorge-Update

Wann dieses Modul für dich infrage kommt

Wann dieses Modul für dich infrage kommt

Wenn du schon ein mal eine Beratung im Bereich Altersvorsorge bei uns in Anspruch genommen hast und es jetzt Änderungen in deinem Leben gab, die eine Anpassung erforderlich machen, kannst du diese immer mit uns besprechen und mit uns zusammen eine Anpassung an deiner Altersvorsorgestrategie und den Vorsorgeprodukten durchführen.

Wenn du schon ein mal eine Beratung im Bereich Altersvorsorge bei uns in Anspruch genommen hast und es jetzt Änderungen in deinem Leben gab, die eine Anpassung erforderlich machen, kannst du diese immer mit uns besprechen und mit uns zusammen eine Anpassung an deiner Altersvorsorgestrategie und den Vorsorgeprodukten durchführen.

Was die Beratung enthält

maiwerk Finanzakademie

Freischaltung des Onlinekurses zur Terminvorbereitung

Persönliches Gespräch

Zum Status quo-Update und zur Strategieanpassung mit dem von dir bei der Buchung ausgewählten Berater

Rentenplaner

Aktualisierung deiner Status quo-Analyse (falls bereits vorhanden)

KOSTENLOSES KENNENLERNEN

Info-Webinar & Ersttermin

Wie du uns kostenlos kennenlernen kannst

Das kostenlose Info-Webinar und der kostenlose Ersttermin sind richtig für dich, wenn du uns und unseren Prozess der Altersvorsorgeberatung noch nicht kennst oder du noch nicht genau weißt, welches Modul das richtige für dich ist. Am Info-Webinar nimmst du zusammen mit anderen Webinar-Teilnehmer:innen teil. Wenn dir ein Vier-Augen-Gespräch lieber ist, kannst du den Ersttermin buchen. Bitte beachte, dass es sich hierbei um keine Beratung handelt, sondern nur um ein unverbindliches Kennenlernen.

Wie du uns kostenlos kennenlernen kannst

Das kostenlose Info-Webinar und der kostenlose Ersttermin sind richtig für dich, wenn du uns und unseren Prozess der Altersvorsorgeberatung noch nicht kennst oder du noch nicht genau weißt, welches Modul das richtige für dich ist. Am Info-Webinar nimmst du zusammen mit anderen Webinar-Teilnehmer:innen teil. Wenn dir ein Vier-Augen-Gespräch lieber ist, kannst du den Ersttermin buchen. Bitte beachte, dass es sich hierbei um keine Beratung handelt, sondern nur um ein unverbindliches Kennenlernen.

Dauerhaft betreut für eine immer aktuelle Altersvorsorge

Endlich einen Haken an die Altersvorsorge machen – Das wäre schön, oder? Leider ist das so nicht ganz möglich, sich ein mal damit zu beschäftigen und dann nie wieder. Es gibt im Leben Veränderungen, wie z. B. einen Berufswechsel, die Familiengründung oder einen Hauskauf, die deine Einnahmen und Ausgaben, dein Budget und deine Prioritäten und Ziele verändern. Deine Altersvorsorge verändert sich mit! Unsere Altersvorsorgebetreuung hilft dir bei der nötigen Anpassung deiner Altersvorsorge an deine aktuellen Lebensumstände.

Dauerhaft betreut für eine immer aktuelle Altersvorsorge

Endlich einen Haken an die Altersvorsorge machen – Das wäre schön, oder? Leider ist das so nicht ganz möglich, sich ein mal damit zu beschäftigen und dann nie wieder. Es gibt im Leben Veränderungen, wie z. B. einen Berufswechsel, die Familiengründung oder einen Hauskauf, die deine Einnahmen und Ausgaben, dein Budget und deine Prioritäten und Ziele verändern. Deine Altersvorsorge verändert sich mit! Unsere Altersvorsorgebetreuung hilft dir bei der nötigen Anpassung deiner Altersvorsorge an deine aktuellen Lebensumstände.

Preise & Terminbuchung

Beratung

Status quo-Analyse

Strategieberatung

Produktcheck

Produktvorschläge

Vermittlung

Altersvorsorge-Update

Kostenloses Kennenlernen

Kostenloses Info-Webinar

Kostenloses Info-Webinar - Von Frau zu Frau

Kostenloser Ersttermin

Durch eine Paarberatung bis zu 75 % sparen

Bei einigen Modulen kannst du dich zusammen mit deiner bzw. deinem Partner:in beraten lassen. Die Beratung kostet für die zweite Person dann nur 25 % bzw. 50 % extra. Dafür müsst ihr an der selben Adresse gemeldet sein. Die Paarberatung kann während der Buchung ausgewählt werden.

| Modul | Regulärer Einzelpreis | Preis bei Paarberatung |

|---|---|---|

| Status Quo-Analyse | 650,00 € | 812,50 € |

| Strategieberatung | 650,00 € | 812,50 € |

| Produktvorschläge | 650,00 € | 812,50 € |

| Produktcheck | ab 260,00 € | ab 390,00 € |

Durch eine Paarberatung bis zu 75 % sparen

Bei einigen Modulen kannst du dich zusammen mit deiner bzw. deinem Partner:in beraten lassen. Die Beratung kostet für die zweite Person dann nur 25 % bzw. 50 % extra. Dafür müsst ihr an der selben Adresse gemeldet sein. Die Paarberatung kann während der Buchung ausgewählt werden.

| Modul | Preis |

|---|---|

| Status Quo-Analyse | |

| Einzelberatung |

650,00 € |

| Paarberatung | 812,50 € |

| Strategieberatung | |

| Einzelberatung | 650,00 € |

| Paarberatung | 812,50 € |

| Produktvorschläge | |

| Einzelberatung | 650,00 € |

| Paarberatung | 812,50 € |

| Produktcheck | |

| Einzelberatung | ab 260,00 € |

| Paarberatung | ab 390,00 € |

Du erhältst eine 100 % unabhängige Honorarberatung

Unsere Vergütung erfolgt ausschließlich auf Honorarbasis, das heißt, dass wir keinerlei Provisionen für vermittelte Produkte erhalten. So entsteht kein Interessenkonflikte zwischen optimaler Beratung und Produktverkauf. Wir schauen also wirklich nach der besten Lösung für DICH! Warum du unbedingt nicht nur bei deiner Altersvorsorge auf eine Honorarberatung und nicht auf eine provisionsbasierte setzen solltest, erfährst du im Video.

Kosten von Honorartarifen & Provisionstarifen im Vergleich

Schau dir in unserem Altersvorsorge-Rechner anhand einer abgeschlossenen privaten Rentenversicherung an, welchen Unterschied es kostentechnisch macht, wenn du Provisionstarife im Vergleich zu Nettotarifen (Honorartarifen) über eine Honorarberatung abschließt.

Max Mustermann, 35 Jahre alt

Endalter: 67 Jahre (32 Jahre Laufzeit)

6 % Wertentwicklung

€17.430

Max Mustermann, 35 Jahre alt

Endalter: 67 Jahre (32 Jahre Laufzeit)

6 % Wertentwicklung

€34.935

Max Mustermann, 35 Jahre alt

Endalter: 67 Jahre (32 Jahre Laufzeit)

6 % Wertentwicklung

€58.276

Max Mustermann, 35 Jahre alt

Endalter: 67 Jahre (32 Jahre Laufzeit)

6 % Wertentwicklung

€87.437

Auszahlungsbetrag nach 32 Jahren Laufzeit bei monatl. 150 € Beitragssatz

Auszahlungsbetrag nach 32 Jahren Laufzeit bei monatl. 300 € Beitragssatz

Auszahlungsbetrag nach 32 Jahren Laufzeit bei monatl. 500 € Beitragssatz

Auszahlungsbetrag nach 32 Jahren Laufzeit bei monatl. 750 € Beitragssatz

FAQ zur Altersvorsorgeberatung

Nein. Ob du alte Verträge kündigst oder beibehältst, bleibt grundsätzlich dir überlassen. Bestehende Produkte werden in der Status quo-Analyse (Modul 1) natürlich mit einkalkuliert, allerdings nicht kritisch analysiert, so dass keine Handlungsempfehlungen für diese bereits vorhandenen Produkte ausgesprochen werden können. Wir können dir aber im Produktcheck (Modul 3) die Vor- und Nachteile deines Vertrags inkl. einer Handlungsempfehlung transparent aufzeigen. Die Entscheidungsgewalt liegt also voll und ganz bei dir.

Bei der Status quo-Analyse (Modul 1) steht die Frage im Vordergrund, wie hoch der Versorgungsstand im Alter ist und wie viel man aufwenden müsste, um eine eventuell vorhandene Rentenlücke zu schließen. Bestehende Produkt werden hierbei natürlich einkalkuliert, aber nicht kritisch analysiert, so dass keine Handlungsempfehlungen für diese bereits vorhandenen Produkte ausgesprochen werden können.

Beim Produktcheck (Modul 3) geht es aber genau um die Frage, was man mit bestehenden Produkten machen sollte: Solltest du sie kündigen? Sie beitragsfrei stellen? Sie optimieren oder unverändert fortführen?

Eine 100%-ige Sicherheit gibt es nicht. Wir überprüfen in Modul 4 „Produktvorschläge“ allerdings alle relevanten Anbieter am Markt und suchen die aus unserer Sicht für dich am besten geeigneten Angebote heraus. Da wir nicht für den Abschluss eines Produkts bezahlt werden, sondern für die Beratungsleistung, haben wir keinen Vorteil daran, dir einen schlechten oder durchschnittlichen Vertrag zu vermitteln. Wir haben ein sehr hohes Interesse daran, dass du mit uns und unserer Dienstleistung zufrieden bist. Andernfalls würdest du uns sicher nicht mehr weiterempfehlen oder uns nochmal buchen.

Ja, das ist möglich. In dem Fall kostet die Vermittlung (Modul 5) allerdings 300 € pro Produkt statt 200 € pro Produkt, weil wir im Vergleich zu Vermittlungen mit vorheriger Beratung mehr Aufwand durch die Datenaufnahme und Dokumentation haben. Dieser Aufwand ist bereits in die anderen Beratungsmodule einkalkuliert.

Wichtig für die Buchung der Vermittlung ohne vorherige Beratung ist natürlich, dass du schon konkret weißt, welches Produkt (also welchen Anbieter und welchen Tarif) wir dir vermitteln sollen. Wir vermitteln ausschließlich provisionsfreie Produkte.

Ja, das ist möglich und auch sinnvoll, denn dann entstehen im Beratungsablauf keine zu langen Abstände zwischen den Gesprächen. Empfehlenswert sind zwei Wochen Abstand zwischen den Terminen.

Eine Paarberatung kostet bei uns 25 %* mehr als eine Einzelberatung. Ihr könnt zu zweit also 75 % des Normalpreises zweier Einzelberatungen sparen.

Ehepaare ohne Gütertrennung

In erster Linie ist die Paarberatung für Ehepaare ohne Gütertrennung gedacht. Wenn ein Ehepaar keine Gütertrennung vereinbart hat, wären zwei Einzelplanungen auch nur sehr bedingt sinnvoll, weil diese im Endeffekt sehr unpräzise wären. Das liegt daran, dass man die gemeinsamen Vermögenswerte meistens nicht präzise erfassen kann.

Zwei unverheiratete Personen

In Einzelfällen ist es auch möglich, eine Beratung zu zweit in Anspruch zu nehmen, wenn man nicht verheiratet ist. Voraussetzung ist, dass man die Gespräche gemeinsam führt. In diesem Fall behalten wir uns vor, mehr als die 25 % Aufpreis zu berechnen, falls der Beratungsaufwand deutlich höher als bei einer üblichen Paarberatung von Ehepaaren ausfällt. Wir weisen euch während der Beratung ab dem Zeitpunkt auf Mehrkosten hin, ab dem es teurer als die 25 % Aufpreis werden würde. Bei der Status quo-Analyse (Modul 1) ist eine Paarberatung für zwei unverheiratete Personen allerdings nicht möglich.

—

*Ggf. mehr bei zwei unverheirateten Personen (s. Abschnitt „Zwei unverheiratete Personen“)

Noch unsicher? Lerne uns kennen!

Das ist unser Podcast

In unserem Podcast „How I met my money“ reden wir über die verschiedensten und spannendsten Finanzthemen. Auf eine spielerische Art und Weise und treu nach dem Motto „Es gibt keine dummen Fragen“ vermitteln wir hier wichtige Fragestellungen der Finanzwelt auf eine verständliche Art und Weise, um unser Finanzwissen für jeden zugänglich zu machen. Höre mal rein!

Das ist unser Podcast

In unserem Podcast „How I met my money“ reden wir über die verschiedensten und spannendsten Finanzthemen. Auf eine spielerische Art und Weise und treu nach dem Motto „Es gibt keine dummen Fragen“ vermitteln wir hier wichtige Fragestellungen der Finanzwelt auf eine verständliche Art und Weise, um unser Finanzwissen für jeden zugänglich zu machen. Höre mal rein!

Unser YouTube-Kanal

Unser YouTube-Kanal

Auf unserem YouTube-Kanal findest du eine ganze Reihe von Videos zu den verschiedensten Themen, in denen wir dir kurz und knapp Fragen zu konkreten Themen beantworten. Wir bringen dir die Finanzwelt und Themen des privaten Investierens näher Schau gerne vorbei und lass uns ein Abo da!

Auf unserem YouTube-Kanal findest du eine ganze Reihe von Videos zu den verschiedensten Themen, in denen wir dir kurz und knapp Fragen zu konkreten Themen beantworten. Hier gibt es regelmäßig neue Videos, in denen wir dir die Finanzwelt und Themen des privaten Investierens näher bringen. Schau gerne vorbei und lass uns ein Abo da!

Das sagen Kund:innen zu unserer unabhängigen Finanzberatung

„Bei maiwerk stehe ich als Kunde an erster Stelle. Ich fühle mich bei diesem jungen, motivierten und kompetenten Team stets gut aufgehoben und es wird sich für meine Beratung und all meine Fragen Zeit genommen.“

„Da die Beratung auf Honorarbasis und nicht auf Provisionsbasis erfolgte, konnte ich unabhängig von den angebotenen Produkten, die für mich nützlichen Lösungen zum Thema Vermögensaufbau finden. Ich kann Ingo Schröder und maiwerk uneingeschränkt weiterempfehlen.“

„Sicheres Auftreten und Ahnung von dem was er macht zeichnen Ingo aus. Er setzt sich immer für seine Kunden ein und versucht für jeden Kunden das passende Angebot zu finden. So stelle ich mir eine unabhängige Finanzberatung vor.“

„maiwerk reagiert auf meine Fragen und Wünsche schnell und zuverlässig! Bei ihnen habe ich das Gefühl kompetent beraten zu werden! Sehr weiterzuempfehlen!“

Noch unsicher? Lerne uns kennen!

Das ist unser Podcast

In unserem Podcast „How I met my money“ reden wir über die verschiedensten und spannendsten Finanzthemen. Auf eine spielerische Art und Weise und treu nach dem Motto „Es gibt keine dummen Fragen“ vermitteln wir hier wichtige Fragestellungen der Finanzwelt auf eine verständliche Art und Weise, um unser Finanzwissen für jeden zugänglich zu machen. Höre mal rein!

Das ist unser Podcast

In unserem Podcast „How I met my money“ reden wir über die verschiedensten und spannendsten Finanzthemen. Auf eine spielerische Art und Weise und treu nach dem Motto „Es gibt keine dummen Fragen“ vermitteln wir hier wichtige Fragestellungen der Finanzwelt auf eine verständliche Art und Weise, um unser Finanzwissen für jeden zugänglich zu machen. Höre mal rein!

Unser YouTube-Kanal

Unser YouTube-Kanal

Auf unserem YouTube-Kanal findest du eine ganze Reihe von Videos zu den verschiedensten Themen, in denen wir dir kurz und knapp Fragen zu konkreten Themen beantworten. Wir bringen dir die Finanzwelt und Themen des privaten Investierens näher Schau gerne vorbei und lass uns ein Abo da!

Auf unserem YouTube-Kanal findest du eine ganze Reihe von Videos zu den verschiedensten Themen, in denen wir dir kurz und knapp Fragen zu konkreten Themen beantworten. Hier gibt es regelmäßig neue Videos, in denen wir dir die Finanzwelt und Themen des privaten Investierens näher bringen. Schau gerne vorbei und lass uns ein Abo da!