Immer häufiger liest man den Begriff Honorarberatung. Provisionskürzungen und mögliche Wettbewerbsnachteile veranlassen immer mehr Finanzdienstleister dazu, sich mit dem Begriff der Honorarberatung zu schmücken, weil es für dich – den Kunden vor allem eines suggeriert: UNABHÄNGIGKEIT! Warum Honorarberatung aber nicht gleich Honorarberatung ist und worauf du achten solltest, erklären wir dir in diesem Artikel.

Platzhalter

Welche Attribute soll dein Berater erfüllen?

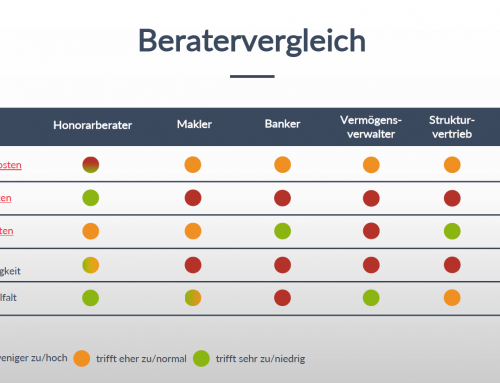

Du möchtest eine Versicherung abschließen, Geld anlegen, eine Immobilie finanzieren oder eine Finanzplanung durchführen. Nun solltest du dir die Frage stellen, was dein Berater können sollte. Und das unabhängig davon, wie er sich bezeichnet. Grundsätzlich zählt erstmal nur das, was im Gewerbeverzeichnis steht! DENN: Finanzdienstleister lassen sich die tollsten Namen für ihre Berufsbezeichnung einfallen, die oft aber mit der Realität wenig zu tun haben.

Die viel wichtigere Frage für dich lautet aber: Welche Attribute sind dir bei einer Beratung wichtig? Viele unserer Kunden legen vor allem auf Unabhängigkeit, Neutralität und (Kosten-)Transparenz wert. Nach ein wenig Recherche taucht dann häufig der Begriff Honorarberatung auf, da sie feststellen, dass ein normaler Berater, der auf Provision und nur für den Produktabschluss vergütet wird, diese Anforderungen nur beschränkt erfüllen kann.

Gesetzliche Ausgangslage

Für dich gilt es zwischen zwei Bereichen zu unterscheiden: dem der Versicherungen, der unter dem Paragrafen 34d GewO geregelt wird und dem der Finanzanlage, der unter dem Paragrafen 34f (Finanzanlagenvermittler) bzw. 34h (Honorar-Finanzanlageberater) geregelt wird.

ABER: Der Begriff Honorarberatung ist momentan nicht geschützt. Das bedeutet, jeder darf seine Dienstleistung Honorarberatung nennen, ohne dass genau definiert wird, was eine Honorarberatung ausmacht. Wir wollen dir unter 3. aufzeigen, warum du genau darauf achten solltest: ob deine gewünschten Attribute erfüllt werden und es sich somit um eine echte BERATUNG handelt oder doch eher um eine VERMITTLUNG.

HonorarBERATUNG vs. HonorarVERMITTLUNG

Honorarberatung

Der Honorarberater berechnet seine Vergütung anhand des Aufwands. Er wird in der Regel ein Stundenhonorar von ca. 150€ aufrufen und dann entweder pro Stunde abrechnen oder dir ein Pauschalhonorar in Form eines Kostenvoranschlags vorschlagen. Die Höhe des Honorars richtet sich NICHT nach der Höhe des Abschlusses oder ob überhaupt irgendetwas abgeschlossen wurde.

Honorarvermittlung

Bei der Honorarvermittlung müssen wir etwas weiter ausholen und wollen euch praktische Erfahrungen weitergeben.

Mögliche Gründe

Die klassischen Verdienstmöglichkeiten eines Finanzdienstleisters egal ob Strukturvertrieb oder Makler werden immer weiter eingeschränkt. Aktuell ist z.B. ein Provisionsdeckel im Gespräch sodass nur noch maximal 2,5% (alt: 4%, noch älter: Dazu musst du wissen, dass die Höhe der Provision bei Lebens-/Rentenversicherung, Riester, Berufsunfähigkeitsversicherung uvm. von der Bewertungssumme abhängt. Die Bewertungssumme wird wie folgt ermittelt:

Jahresbeitrag in € x Laufzeit in Jahren

= Bewertungssumme

Ein Beispiel:

3.600€ Jahresbeitrag x 30 Jahre Laufzeit

=

108.000€ Bewertungssumme

Um es nochmal zu betonen: Die Höhe des Abschlusses und die Laufzeit sind essentiell für die Höhe der Provision. Außerdem fehlt vielen schlichtweg der Wille, ihr Geschäftsmodell grundsätzlich zu überdenken. So wird weiter in alten Strukturen gedacht und nicht einmal der notwendige Stundenlohn berechnet. Viele haben auch Angst vor den möglichen Einkommenseinbußen zu Beginn der Geschäftsbeziehung.

Das Ergebnis

Als Folge dessen orientieren sich einige Finanzdienstleister, die sich Honorarberatung auf die Fahnen schreiben, an der Bewertungssumme. Für dich heißt das, dass die Höhe des Abschlusses das Honorar des Beraters beeinflusst! Damit gibt dieser Finanzdienstleister seine neutrale Stellung auf und könnte einem Interessenskonflikt unterliegen. Andere Berater rufen auch erst dann ein Honorar auf, wenn es überhaupt zum Abschluss kommt. Wiederum andere berechnen die Kostendifferenz zwischen einem Provisionsvertrag und einem provisionsfreien Vertrag und nehmen einen prozentualen Anteil als Honorar. Alles in allem haben wir diese Art von Berater für dich als Honorarvermittler zusammengefasst, welche die in 1. genannten Anforderungen nicht weitreichend erfüllen.

Fazit

Honorarberater ist nicht gleich Honorarberater. Jedenfalls nicht, wenn du unabhängig, neutral und ohne Interessenskonflikt beraten werden möchtest. Wir empfehlen dir die Gewerbeerlaubnis deines Beraters im Impressum zu überpüfen. Danach solltest du klären, ob der Berater seinen tatsächlichen Aufwand berechnet oder sich an der Bewertungssumme orientiert.

Wir freuen uns über deine Nachricht!

Deine Daten werden verschlüsselt übermittelt. maiwerk hält sich an den Datenschutz.

Deine Daten werden verschlüsselt übermittelt. maiwerk hält sich an den Datenschutz.

Hinterlasse einen Kommentar