„Sell in May go away, but remember to come back in September“

Diese allseits verbreitete Börsenweisheit geht davon aus, dass die Aktienmärkte sich von Mai bis September schlechter entwickeln als in den übrigen Börsenmonaten. Wir haben anhand der Entwicklung des MSCI World von 1971 – 2018 überprüft, ob es sich hierbei um eine wahre Annahme handelt oder um bloße Fiktion. Zusätzlich geben wir Dir Tipps, wie Du dieses Wissen für Deine Geldanlage nutzen kannst.

Platzhalter

Grundlagen

Als Datenbasis haben wir den MSCI World Index inklusive Dividenden verwendet. Der Untersuchungszeitraum erstreckt sich von 1971 bis 2018. Untersuchungsbasis der oben genannten Theorie ist die Unterteilung in die Monate Mai bis September (“Sommermonate”) und Oktober bis April (“Wintermonate”). Den Beginn unserer Datenreihe markiert der Zeitraum Oktober 1970 bis April 1971, welcher mit dem Zeitraum Mai 1971 bis September 1971 verglichen wird. Die Folgejahre werden dementsprechend identisch untersucht und verglichen.

Sell in may go away – Die Ergebnisse

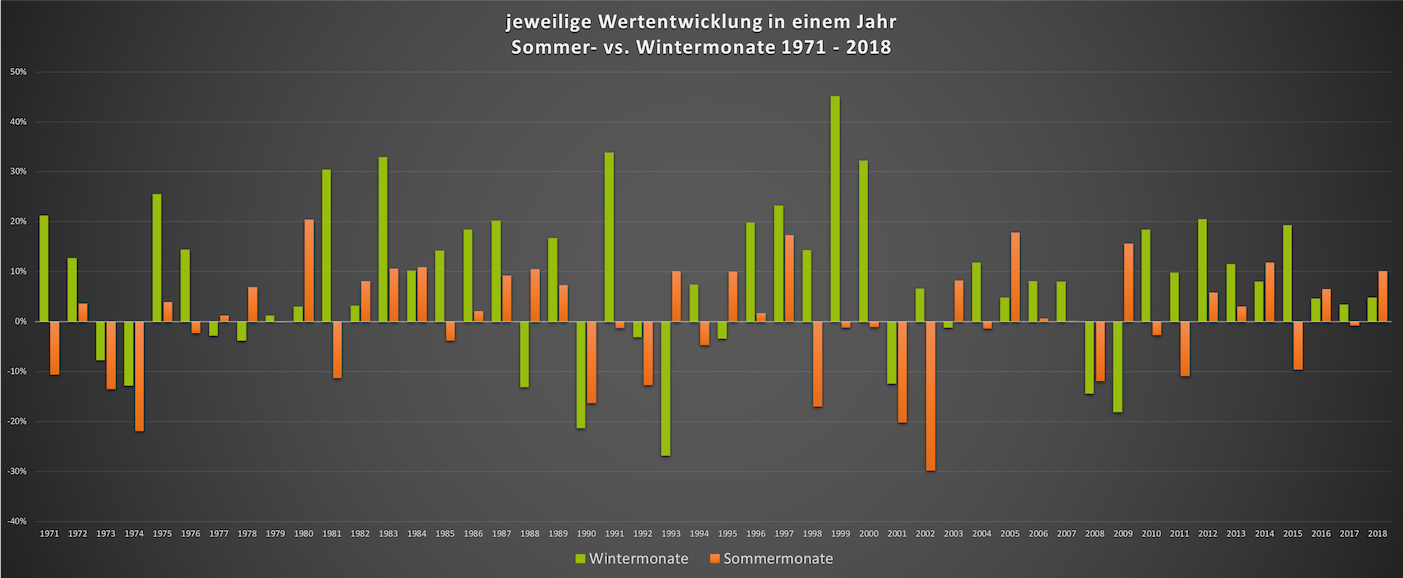

Abbildung 1 lässt bei genauerer Betrachtung bereits erahnen, dass die Wertentwicklung der Sommermonate häufig schlechter verläuft als die der Wintermonate.

Abbildung 1: jeweilige Wertentwicklung des MSCI World in den Sommer- und Wintermonaten von 1971 – 2018 :: Quelle maiwerk Finanzpartner, Dimensional Returns 2.0, Morningstar Direct

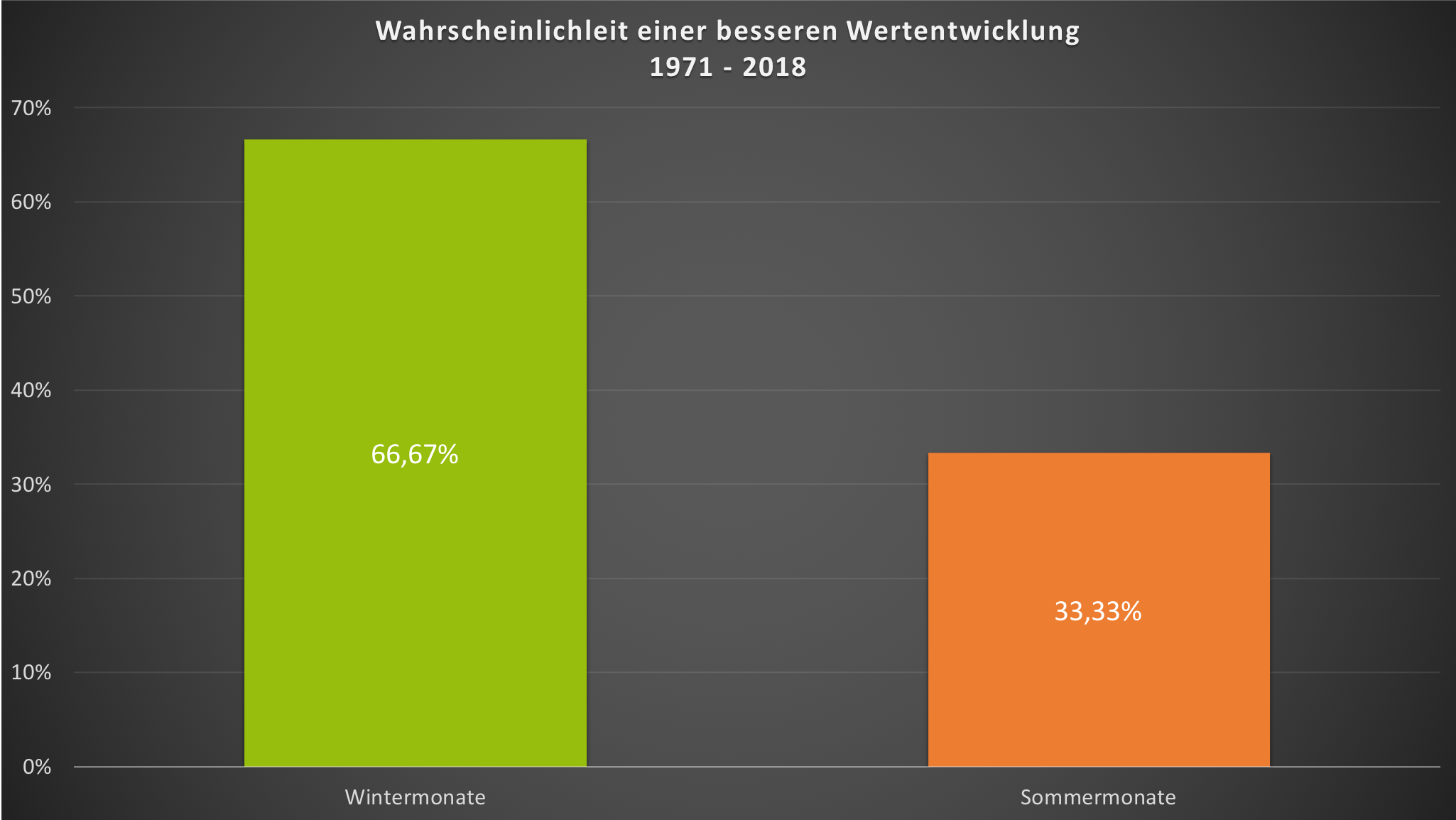

Tatsächlich entwickelte sich eine Geldanlage in den MSCI World Index in 32 von 48 Fällen (also Jahren) in den Wintermonaten besser als in den Sommermonaten. Abbildung 2 hebt die Wahrscheinlichkeit einer besseren Wertentwicklung der Wintermonate noch einmal hervor. In etwa 2 von 3 Fällen hätten sich Aktien in diesem Zeitraum besser entwickelt.

Abbildung 2: Wahrscheinlichkeit einer besseren Wertentwicklung zwischen den Winter-/Sommermonaten von 1971 – 2018 :: Quelle maiwerk Finanzpartner, Dimensional Returns 2.0, Morningstar Direct

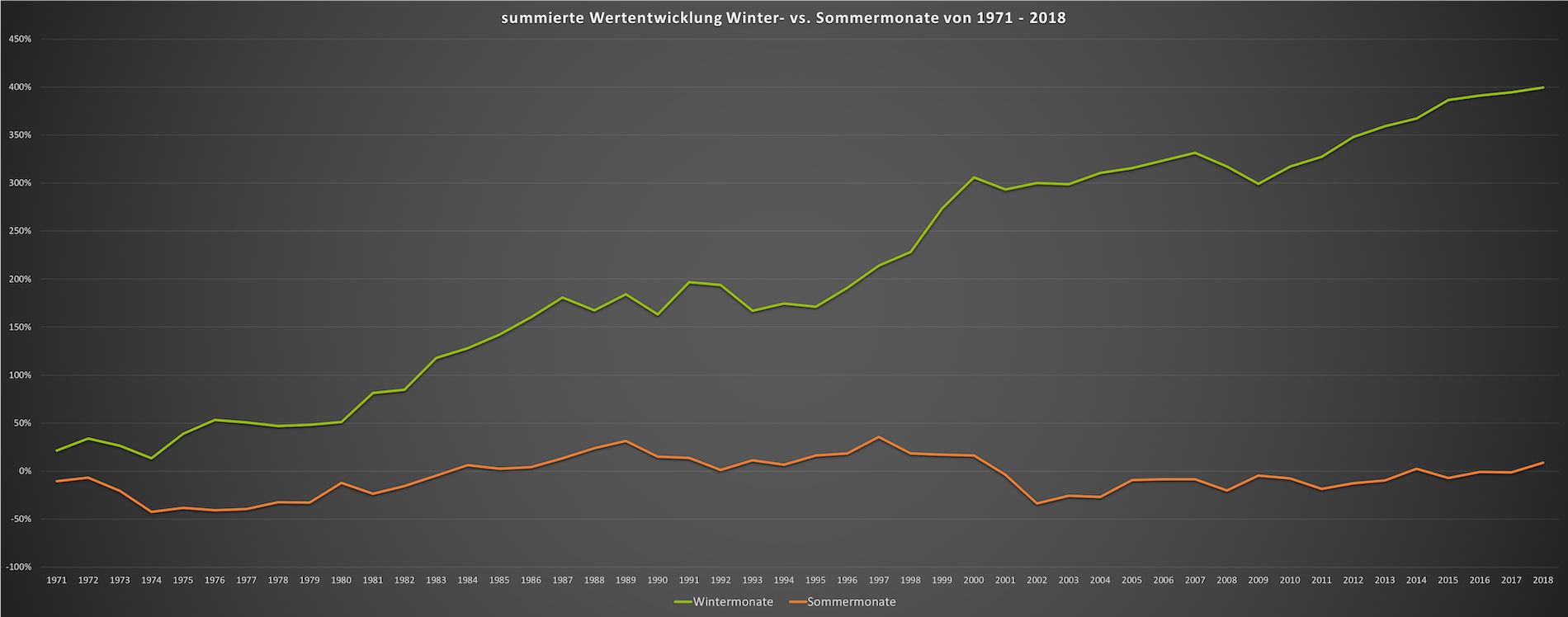

Doch besteht nicht nur eine höhere Wahrscheinlichkeit, dass die Wintermonate besser abschneiden als die Sommermonate. Als eine Folge daraus liegt sowohl die summierte als auch die jährliche Wertentwicklung der Wintermonate deutlich über der der Sommermonate (Abbildung 3 & 4).

Abbildung 3: summierte Wertentwicklung Winter- vs. Sommermonate von 1971 – 2018 :: Quelle maiwerk Finanzpartner, Dimensional Returns 2.0, Morningstar Direct

Abbildung 4: durchschnittliche jährliche Wertentwicklung Winter- vs. Sommermonate von 1971 – 2018 :: Quelle maiwerk Finanzpartner, Dimensional Returns 2.0, Morningstar Direct

Die beiden Abbildungen verdeutlichen, dass man keinen Gewinn erzielt hätte, wenn man sein Geld nur in den Sommermonaten angelegt hätte.

Mögliche Schwachstellen von Sell in may go away

Kritiker setzen der Theorie vor allem zwei Argumente entgegen. Zum einen würden die massiven Unterschiede in der Wertentwicklung zum Großteil aus den beiden großen Crashs von 2000/2001 und 2008/2009 entstanden sein. Zum anderen haben die “Wintermonate” effektiv zwei Monate mehr als die Sommermonate. In unserem Betrachtungszeitraum ergeben sich daraus 92 Monate mehr. Um die erste Annahme zu überprüfen, haben wir die beiden großen Crashs aus dem Bewertungszeitraum entfernt. Daraus erhalten wir folgendes Ergebnis:

Wintermonate, summierte Wertentwicklung: 384,51% (vorher: 391,23%)

Sommermonate, summierte Wertentwicklung: 46,80% (vorher: -0,78%)

Zwar verbessert sich das Ergebnis der Sommermonate, doch liegt es immer noch signifikant unter dem der Wintermonate.

Kritikpunkt Nummer 2 richtet sich gegen die unterschiedlichen Längen der beiden Zeitfenster. Um auch hier valide Ergebnisse zu erhalten, haben wir die verschiedenen Zeitfenster statistisch angeglichen. Als Ergebnis erhalten wir:

Wintermonate, Wahrscheinlichkeit einer besseren Wertentwicklung: 69,57% (vorher: 67,39%)

Sommermonate,Wahrscheinlichkeit einer besseren Wertentwicklung: 30,43% (vorher: 32,61%)

Erstaunlicherweise erhöht sich die Wahrscheinlichkeit entgegen der Meinung der Kritiker sogar noch. Die zusätzlichen Monate können entsprechend keine Rolle spielen.

Fazit

Wir haben bewiesen, dass diese Börsenweisheit kein Ammenmärchen ist. Aus den Werten der Vergangenheit ist klar zu erkennen, dass sich eine Geldanlage in den MSCI World Index in den Wintermonaten meist deutlich besser entwickelt als in den Sommermonaten. Unsere Auswertungen zeigen aber auch, dass in circa einem Drittel aller Fälle ein Investment in den Sommermonaten eine bessere Alternative gewesen wäre. In der Praxis ist es somit sehr schwer, eine zuverlässige Zukunftsprognose abzugeben und vorauszusehen, welcher Zeitraum in welchem Jahr sich besser entwickeln wird. Generell erweist sich “Markttiming”, also eine Abschätzung, wann man aus einem Markt “aussteigt” und wieder “einsteigt”, ohnehin als problematisch. Selten trifft man den “richtigen” Zeitpunkt und durch das ständige Kaufen und Verkaufen von Anteilen entstehen immer wieder Transaktionskosten oder je nach Anbieter – sogar Ausgabeaufschläge.

Aber wie nutze ich dieses Wissen um diese Börsenweisheit nun?

Mit dem Wissen, dass statistisch gesehen die Sommermonate schlechter performen als die Wintermonate, kannst Du eine einmalige Geldanlage oder Reinvestition in Dein Depot geschickt über mehrere (Sommer-)Monate verteilen. So kaufst Du mit einer höheren Wahrscheinlichkeit zu tieferen Kursen ein und streust zudem dein Risiko, da Du zu mehreren unterschiedlichen Zeitpunkten kaufst. Man nennt diese Vorgehensweise auch den “Cost-Average-Effekt”.

Wir freuen uns über deine Nachricht!

Deine Daten werden verschlüsselt übermittelt. maiwerk hält sich an den Datenschutz.

Deine Daten werden verschlüsselt übermittelt. maiwerk hält sich an den Datenschutz.

Hinterlasse einen Kommentar