Du hast einen großen Batzen Geld gespart, geerbt oder geschenkt bekommen und überlegst nun, wie der nächste Schritt aussehen könnte: Das Geld lieber einmalig anlegen oder doch besser auf verschiedene Zeitpunkte aufsplitten? Der Cost-Average-Effekt wird zwar gerne genannt, um zum Fondssparen anzuregen, aber ist die Einmalanlage vielleicht doch die bessere Option? Um herauszufinden, wie du dein Geld bei einer größeren Summe am lukrativsten anlegst, gehen wir dem Cost-Average-Effekt auf den Grund und räumen mit Mythen auf!

Höhere Rendite durch einen Sparplan?

Sparplan – dieses Wort hast du vielleicht schon einmal gehört. Wie der Begriff schon sagt, spart man mit einem Plan. Und der Plan sieht so aus, dass du jeden Monat einen gewissen Teil deines Geldes anlegst, zum Beispiel am 1. oder 15. des jeweiligen Monats. Ein Sparplan in deinem ETF-Depot ist sinnvoll, wenn du jeden Monat aufs Neue Geld übrig hast, aber eben keine größere Summe, die du auf einmal investieren kannst. So sammelt sich im Laufe der Zeit ein stattliches Sümmchen an.

Es ist jedoch ein Mythos, dass ein Sparplan mehr Rendite abwirft als eine Einmalanlage. Dafür gibt es zwei Gründe. Zum einen wird der Begriff „Sparplan“ manchmal an der falschen Stelle verwendet. Nur weil du die größere Summe Geld, die du investieren möchtest, auf mehrere Monate aufteilst, handelt es sich nicht automatisch um einen klassischen Sparplan. Schließlich steht das Ende der Einzahlung hier fest. Einen echten Sparplan plant man aber typischerweise für einen längeren Zeitraum.

Bei der Frage, ob es sich eher lohnt das gesamte Geld sofort anzulegen oder aufzuteilen, sprechen wir lieber von einer „Aufteilung“. Zum anderen besagt die Statistik, dass eine Aufteilung eher zu schlechteren als zu besseren Ergebnissen führt.

Wann handelt es sich um eine Einmalanlage?

Eine Einmalanlage ist, wenn du einen gewissen Betrag, sagen wir mal 100.000 €, jetzt sofort bzw. zu einem bestimmten Zeitpunkt investierst. Du investierst also das gesamte Kapital, das du zum aktuellen Zeitpunkt anlegen kannst. Theoretisch ist auch ein Sparplan eine Einmalanlage. Jetzt fragst du dich vielleicht, ob du nicht eben noch etwas anderes gelesen hast – gut aufgepasst! Doch es ist so: Wenn man es ganz genau nimmt, dann investierst du jeden Monat das Geld, das du eben in diesem Monat übrig hast. Du investierst also all das, was dir in diesem Moment zur Verfügung steht. Das ist wichtig zu verstehen. Denn es geht fortlaufend darum: Teilst du das Geld, was du jetzt zur Verfügung hast, auf verschiedene Zeitpunkte auf oder investierst du alles sofort, egal wann du es zur Verfügung hast?

Tipp

Bevor du eine Geldanlageentscheidung triffst, stellst du dir vermutlich die Frage: Wie viel von meinem Geld sollte ich investieren und wie viel behalte ich auf meinem Konto? Falls ja, schau mal rein in „Mit dem Treppensystem geniale Finanzentscheidungen treffen – Wie VIEL Geld sollte ich WO investieren?“

Markttiming

Der Gedanke, der bei der Überlegung, ob du dein Geld aufteilst oder sofort investierst, die größte Rolle spielt, ist der Versuch, im Schnitt günstigere Preise zu erzielen, indem du das Geld aufteilst, oder, anders ausgedrückt, abwartest und nicht alles investierst. Du versuchst also, durch geschicktes Timing mehr für dich herauszuholen. Wenn du zum Beispiel glaubst, dass die Märkte weiter fallen werden, hättest du drei Möglichkeiten:

- Du investierst jetzt alles

- Du fängst jetzt an und investierst Stück für Stück (Salamitaktik)

- Du wartest bis du denkst, dass der richtige Zeitpunkt gekommen ist

Bei Option 2 und 3 handelt es sich um „Markttiming“. Ob Markttiming dir wirklich das gewünschte Ergebnis bringt, das finden wir jetzt heraus. Dafür gilt es aber erst einmal den „Cost-Average-Effekt“ zu verstehen.

Was ist der Cost-Average-Effekt?

Der Cost-Average-Effekt bedeutet, dass man durch verschiedene Investitionszeiträume davon profitiert, dass Märkte Schwankungen haben. Im Prinzip heißt das, dass man beispielsweise in einer Krise kaufen und zu einem späteren Zeitpunkt wieder teurer verkaufen kann. Das funktioniert aber natürlich nur, wenn die Märkte fallen. Im Grunde muss man, will man vom Cost-Average-Effekt profitieren, davon ausgehen, dass der Kurs sinkt, denn solange die Aktien steigen, kauft man teurer ein als vorher. Eigentlich ist es also ganz einfach: Man macht allein dann Gewinne, wenn der Kurs sinkt.

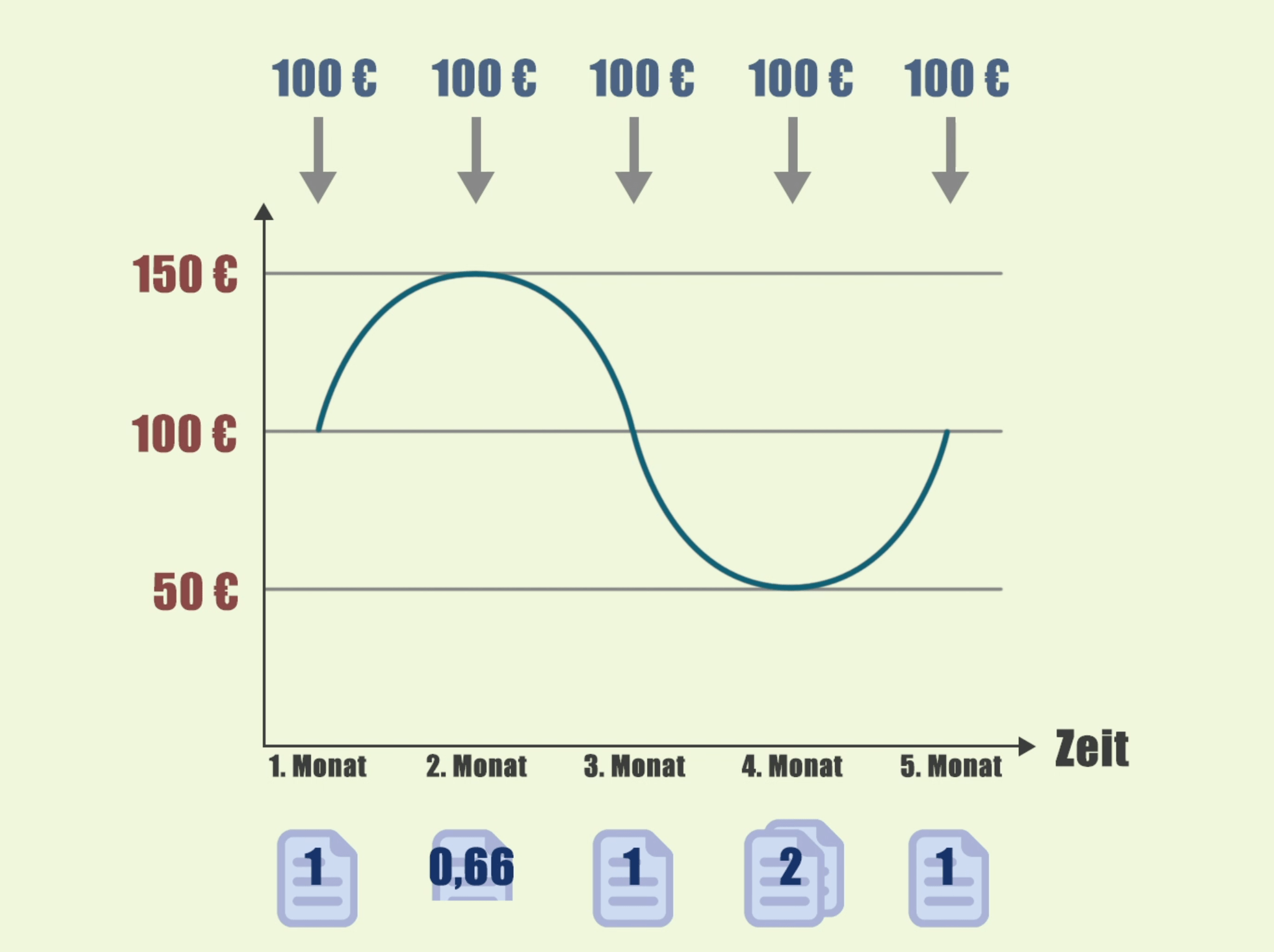

Schauen wir uns den Cost-Average-Effekt mal genauer an. Dafür stellen wir uns vor, dass du 500 € übrig hast, die du in ETFs investierst – aufgeteilt auf fünf Monate à 100 € pro Monat. In unserem Beispiel sieht die Wertentwicklung des ETFs in den nächsten fünf Monaten wie folgt aus:

Der ETF steht in diesem Beispiel am Anfang bei 100 €. Deshalb bekommst du für die 100 €, die du von nun an sparst, genau einen Anteil des ETFs, da ein Anteil 100 € kostet. Nun steigt der Kurs rapide und zwar auf 150 €. Da du auch im zweiten Monat sparst, bekommst du nicht mehr einen ganzen Anteil, sondern kaufst nur noch zwei Drittel, also 0,66 Anteile (100 € Investition : 150 € Preis für einen Anteil). Wenn der Kurs steigt, werden die Preise also salziger. Solange also die Märkte nach oben gehen, kaufst du teurer ein als vorher. Da Märkte ja bekanntlich schwanken, verwundert es jedoch nicht, dass der Kurs im dritten Monat wieder auf den Ursprungspunkt zurückkehrt und du für deine 100 € erneut genau einen Anteil erhältst. Im vierten Monat fällt der Kurs auf 50 €. Das ist eine erfreuliche Nachricht, denn nun bekommst du für deine gesparten 100 € zwei Anteile des ETFs! Also doppelt so viel wie zum Anfangszeitpunkt, da die Preise niedrig sind. Die Konsequenz? Im Grunde wartest du immer darauf, dass der Kurs unter den Anfangswert fällt, in unserem Beispiel unter 100 €, damit der Cost-Average-Effekt greift.

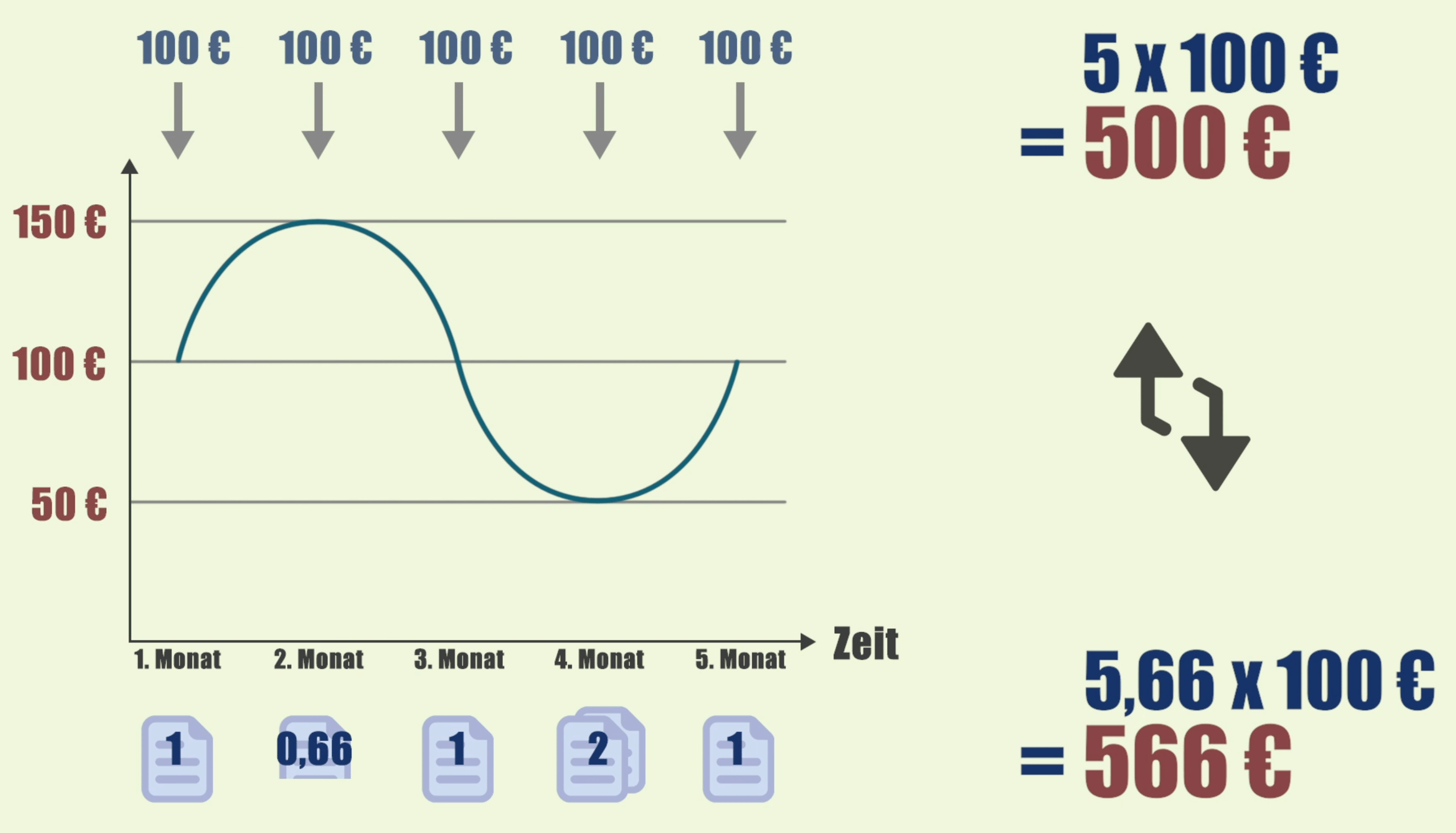

Im fünften und damit letzten Monat steht der Kurs allerdings wieder bei 100 € und so erhältst du genau einen Anteil für deine gesparten 100 €. Wenn man sich die Grafiken so anschaut, könnte man fast glauben, dass man weder Gewinn noch Verlust gemacht hat. Aber das stimmt nicht! Rechnest du nämlich alle Anteile in deinem ETF-Depot zusammen, die du in den letzten fünf Monaten erhalten hast, kommen wir auf 5,66 Anteile zum Kurs von 100 €. Multiplizierst du diese nun mit dem Preis von 100 €, beläuft sich der Wert deines Depots auf 566 €. Da du fünf Mal 100 € gespart und investiert hast, liegst du eigentlich bei 500 €. Dank des Cost-Average-Effekts hast du aber nun einen Gewinn von 66 € gemacht. Wenn du initial zu einem Kurs von 100 € kaufst, profitierst du also vom Cost-Average-Effekt, wenn du später zu günstigeren Kursen als 100 € nachkaufst.

Bei einer Einmalanlage vom Cost-Average-Effekt profitieren?

Viele versuchen auch bei Einmalanlagen den Cost-Average-Effekt sowie Markttiming zu nutzen, um vermeintlich Risiken zu senken oder Gewinne zu steigern. Die Erkenntnis einer Morningstar-Analyse über einen Zeitraum von 93 Jahren: Einmalige Investitionen sind besser als eine Aufteilung auf mehrere Monate. Die Morningstar-Analysten Kowara und Kaplan haben über einen Zeitraum von Januar 1926 bis August 2019 untersucht, wie Einmalanlagen im Vergleich zu Aufteilungen am US-Aktienmarkt gelaufen sind. Das Resultat war eindeutig: In 72,2 Prozent der Fälle war die Rendite von Einmalanlagen der von Aufteilungen überlegen. Je länger der Investitionszeitraum, desto besser war die Rendite der Einmalanlagen.

Wer in Aktien, ETFs und sonstige Anlegeprodukte investiert, sollte in der Regel davon ausgehen, dass die Märkte langfristig steigen und man so Gewinne mitnehmen kann. Legt man diese Annahme zugrunde, macht es wenig Sinn, vorhandenes Kapital aufzuteilen, um von möglichen Schwankungen zu profitieren.

Das bedeutet im Klartext: Wenn du rational handeln möchtest und an den langfristigen Erfolg einer Anlage glaubst, investiere einfach sofort. Wenn du dich aber zum Beispiel aufgrund der aktuellen Marktlage nicht wohl dabei fühlst, alles sofort zu investieren, dann kannst du dich auch bewusst emotional entscheiden und das Geld auf mehrere Zeitpunkte aufteilen.

Tipp

Krieg, Inflationsmonster, Wirtschaftssorgen. Wie soll man da noch bei seiner Geldanlage entspannt bleiben? Dir kribbelt es schon in den Fingern und du möchtest schnell etwas tun, bevor es zu spät ist. Aber ist blinder Aktionismus wirklich sinnvoll? In „Geldanlage-Tipps: 13 Grundregeln für eine erfolgreiche Anlage“ nennen wir dir 13 Tipps für deine Geldanlage, die du unbedingt beherzigen solltest.

Vor- und Nachteile der Einmalanlage

Vorteile der Einmalanlage

Im Schnitt höhere Rendite

Mit einer Einmalanlage verdienst du über einen Zeitraum von 10 Jahren mehr Geld.

Im Schnitt weniger Schwankungen (Volatilität)

In der Morningstar-Studie fand man heraus, dass die Schwankungen bei einer Einmalanlage geringer sind als bei einer Aufteilung.

Geringerer Aufwand

Du musst die ETFs/Fonds nur einmal kaufen und nicht über mehrere Zeitpunkte verteilt.

Geringe Kosten

Jeder Kauf kostet in der Regel. Bei der Einmalanlage kaufst du nur einmal – daher sind die Kosten geringer.

Nachteile der Einmalanlage

Einstiegszeitpunkt

Es gibt nur einen Kaufzeitpunkt. In vielen Fällen wird er gut sein, aber in ca. 28 % wäre auch eine Aufteilung besser gewesen.

Schlechtes Gefühl

Man kann sich später Vorwürfe machen, nicht doch gewartet oder die Summe aufgeteilt zu haben. Daher wichtig: ganz bewusst entscheiden.

Vor- und Nachteile der Aufteilung

Vorteile der Aufteilung

Einstiegszeitpunkt

Auch wenn die Wahrscheinlichkeit dagegenspricht, steigst du eventuell in Summe günstiger ein, weil die Kurse gefallen sind.

Gutes Gefühl

Einfach nicht von einem Zeitpunkt abhängig zu sein, kann für Beruhigung sorgen, wenn man sich bewusst dafür entschieden hat.

Nachteile der Aufteilung

Weniger Rendite, höhere Schwankungen

Tendenziell machst du mit einer Aufteilung weniger Rendite und gleichzeitig unterliegt deine Geldanlage mehr Schwankungen.

Höhere Kosten

Je nach Anbieter zahlst du, wie in unserem Beispiel, 5 x die Kaufkosten, also für jeden einzelnen Zeitpunkt der Aufteilung.

Höherer Aufwand

Je nachdem, wie lange deine Aufteilung ist, die du planst, entsteht ein (deutlicher) Mehraufwand, da du die ETFs jedes Mal aufs Neue kaufen musst.

Kombination von Aufteilung und Einmalanlage als Lösung?

Für dich geht es darum, eine bewusste Entscheidung zu treffen. Möchtest du dich rein rational entscheiden? Dann wähle die Einmalanlage. Passt es vom Gefühl her einfach nicht mit der Einmalanlage? Dann wähle eine Aufteilung. Mehr als sechs Monate sollten es aber nicht sein, weil dann die Erfolgswahrscheinlichkeit noch einmal deutlich abnimmt.

Du kannst aber auch eine Kombination aus beidem wählen. Hast du 100.000 € zur Verfügung, so kannst du zum Beispiel 50.000 € sofort anlegen und die übrigen 50.000 € auf sechs Monate aufteilen. So hast du deine rationale, aber auch emotionale Seite bedient.

Hast du dich entschieden und investiert, ist es sinnvoll, dass du dich im Detail mit dem Rebalancing in deinem ETF-Depot auseinandersetzt! Von Zeit zu Zeit wird es nämlich notwendig sein, dein ETF-Portfolio umzuschichten. Warum und wie Rebalancing im Detail funktioniert, erfährst du in „Portfolio-Rebalancing im ETF-Depot – Alles, was du wissen musst„.

Fazit

Die Frage aller Fragen: Teilst du das Geld, das du investieren möchtest, auf verschiedene Zeitpunkte auf oder investiert du alles auf einmal? Der Cost-Average-Effekt wird gerne herangezogen und besagt, dass man bei einer Anlage über verschiedene Zeiträume von den Schwankungen der Märkte profitiert. Viele versuchen den Cost-Average-Effekt sowie Markttiming zu nutzen, um vermeintlich Risiken zu senken oder Gewinne zu steigern. Letztendlich sind statistisch gesehen allerdings einmalige Investitionen besser als eine Aufteilung auf mehrere Monate. Da wir Menschen aber keineswegs immer rational handeln, sondern unsere Emotionen eine wichtige Rolle spielen, ist es daher dennoch möglich, dass du dein Geld auf mehrere Zeitpunkte aufteilst, sofern du dich damit wohler fühlst. Rein rational betrachtet ist jedoch klar, worauf es im besten Fall hinausläuft: einmal investieren und dann nur noch die Füße stillhalten.

Dieser Blog-Artikel wurde am 07.11.2022 aktualisiert.

Du willst dein ETF-Depot aufs nächste Level heben?

Dann schau dir den DIY-Onlinekurs “ETF-Depotmanager:in” unserer maiwerk Finanzakademie an. Darin lernst du, wie du dein ETF-Depot boostest: richtig rebalancen, Handelskosten optimieren, Steuern sparen, richtige ETFs auswählen, Depotumzug. Hier ein kleiner Vorgeschmack:

Hinterlasse einen Kommentar