Klimawandel. Fridays for Future. Elektromobilität. Die gesellschaftspolitischen Fragen der heutigen Zeit erfordern auch in Sachen Geldanlage und Versicherungen ein Umdenken. Rendite und Sicherheit stehen nicht mehr ausschließlich im Vordergrund, sondern eben auch das Thema Nachhaltigkeit. Welche Möglichkeiten du hast, nachhaltig für dein Alter vorzusorgen und welche Tipps du unbedingt beachten solltest, das erfährst du in diesem Artikel.

Platzhalter

Versicherungen und Nachhaltigkeit

Wahrscheinlich hast du wie viele andere Deutsche eine Versicherung, um für das Alter vorzusorgen. Versicherungen dienen im Rahmen der Altersvorsorge hauptsächlich dazu, das Risiko der Langlebigkeit abzudecken. Wirst du also 120 Jahre alt, zahlt die Versicherung dir trotzdem noch eine monatliche Rente. Dafür nimmt die Versicherung einen „demographischen Aufschlag“. Sie rechnet mit einer höheren als der aktuellen Lebenserwartung, um zu garantieren, dass du auch noch mit 120 Jahren deine Rente bekommst. Du kaufst dir mit diesem Aufschlag also Sicherheit ein. Verstirbst du andererseits früh, kann zwar ein Teil vererbt werden, aber eigentlich hat sich der Deal mit der Versicherung dann nicht gelohnt. Du solltest also für dich abwägen, ob dir mehr Sicherheit (Abdeckung des Risikos der Langlebigkeit) die höheren Kosten in Form dieses Aufschlags –wert ist. Hier muss die Lösung aber gar nicht schwarz oder weiß sein. Du kannst einen Teil deiner Rente auch über solche Versicherungslösungen abdecken und einen anderen Teil über beispielsweise Depots mit ETFs.

Die 50%-Lösung: Nachhaltige ETFs im Versicherungsmantel

Der einfachste Weg seine Altersvorsorge im Rahmen von Versicherungen nachhaltiger zu gestalten, ist nachhaltige Fonds auszuwählen. Nahezu jeder Versicherer bietet dir die Möglichkeit, kostenfrei in diese Fonds zu wechseln. Ökologische aktiv gemanagte Fonds sind in der Regel aber sehr teuer und nicht unbedingt nachhaltiger als kostengünstige ETF-Alternativen. Wir haben uns damit in einem anderen Artikel, den du hier findest, schon einmal genauer beschäftigt.

Tipp:

Wenn du eine Versicherung mit nachhaltigen ETFs abschließen möchtest, achte darauf, dass der Vertrag keine Provision enthält. Man spricht hier auch von Nettotarifen.

Leider gibt es nur wenige Versicherer, die ein brauchbares nachhaltiges ETF-Universum und provisionsfreie Tarife anbieten. Auf Basis unserer Analyse können wir euch hier nur die Alte Leipziger und fairr empfehlen. Eine Auflistung von Anbietern mit nachhaltigen ETFs und provisionsfreien Tarifen findest du hier:

| Alte Leipziger | |

|---|---|

| UBS-ETF MSCI World Socially Responsible UCITS ETF | LU0629459743 |

| UBS MSCI EMU Socially Responsible ETF | LU0629460675 |

| Dimensional Global Sustainability Core Equity Fund | IE00B7T1D258 |

| fairr | |

|---|---|

| iShares MSCI Europe SRI (Acc) | IE00B52VJ196 |

| iShares MSCI Europe SRI (Acc) | IE00B52VJ196 |

| Deka Deutsche Boerse EUROGOV Germany (Dis) | DE000ETFL177 |

| iShares Euro Corporate Bond Sustainability Screened 0-3Y (Dis) | IE00BYZTVV78 |

| Xtrackers ESG MSCI World (Acc) | IE00BZ02LR44 |

| Lyxor Green Bond (DR) (Acc) | LU1563454310 |

| LV1817 | |

|---|---|

| Dimensional Global Sustainability Core Equity Fund | IE00B7T1D258 |

| Stuttgarter | |

|---|---|

| ISHARES MSCI EUROPE SRI UCITS ETF | IE00B52VJ196 |

Nachhaltige ETFs sind um 20-30% nachhaltiger als klassische ETFs wie zum Beispiel der MSCI World ETF. Mehr zu den Filterprozessen findest du zum Beispiel auf www.nachhaltige-etf.de.

Und genau an dieser Stelle müssen wir den Begriff „Nachhaltigkeit“ im Kontext der nachhaltigen ETFs noch einmal genauer definieren. Hier bedeutet es nämlich, dass die nachhaltigsten Unternehmen aus vielen Branchen herausgefiltert werden. Es bedeutet NICHT, dass sich in den ETFs nur rein nachhaltige Unternehmen wie zum Beispiel Wind-, Solar- oder Wasserenergieunternehmen befinden. Dementsprechend tauchen hier auch zum Beispiel Unternehmen wie Total als Energieversorger auf.

Zusammengefasst verspricht eine solche Lösung dir eine nachhaltigere Geldanlage als sonst üblich und sie ist sehr kostengünstig. 100% nachhaltig ist sie aber nicht. Dafür müsstest du auf andere Lösungen zurückgreifen.

Die 100%-Lösung: Beteiligungen im offenen Investmentfonds

Diese Lösung kommt für dich in Frage, wenn du sehr hohen Wert auf Nachhaltigkeit legst. Unter diesem Gesichtspunkt wird keine andere Variante die Punkte Rendite, Sicherheit und Verfügbarkeit vereinen können. Und nochmal betont: Nur, wenn es dir um 100% Nachhaltigkeit geht!

Momentan gibt es am deutschen Markt nur eine provisionsfreie Lösung, die alle der oben genannten Kriterien vereint. Hierbei handelt es sich um das Angebot der Pangaea Life. Vereinfacht ausgedrückt investiert die Pangaea Life direkt in Energieprojekte wie Wind-, Solar- und Wasserenergie. Dabei können die Projekte jeder Zeit flexibel eingesehen werden über zum Beispiel Google Koordinaten. Zudem bekommst du über Imagefilme einen konkreten Eindruck vom Projekt. Die Pangaea selbst ist eine Tochter des Versicherers „die Bayerische“ und wurde als 100% nachhaltige Versicherung gegründet. Du hast die Möglichkeit Provisions- oder Nettotarife abzuschließen. Aber schauen wir uns mal die Punkte Nachhaltigkeit, Rendite, Sicherheit, Verfügbarkeit und Kosten genauer an.

Nachhaltigkeit

Es wird ausschließlich und direkt in nachhaltige Projekte investiert. Dabei ist die Pangaea Life in der Regel selbst Eigentümer. So kann die Nachhaltigkeit sichergestellt werden und du kannst alles transparent für dich nachvollziehen.

Rendite

Die aktuellen Projekte der Pangaea Life sichern dir eine durchschnittliche Rendite von 4 – 6% pro Jahr. Wie kann das sein? Die gewonnene Energie wird im Rahmen von langfristigen Verträgen an Kommunen, Länder oder Unternehmen weiterverkauft. Dabei werden Preise und Abnahmemengen festgelegt, sodass hieraus eine planbare Rendite entsteht.

Sicherheit

Hier bietet die Pangaea Life mehrere Vorteile. Erstens sind die Projekte gegen Schäden gesichert. Brennt also zum Beispiel ein Windpark ab, erhalten die Pangaea Life und somit auch du Ersatzleistungen. Die Wartungskosten solcher Projekte sind in der Rendite schon berücksichtigt. Zweitens ist das Risiko für dich bei solchen Beteiligungen geringer, weil du einen offenen Investmentfonds kaufst, in dem sich die Beteiligungen befinden. Du kannst also innerhalb kurzer Zeit auf dein Geld zugreifen und es steht ein finanzstarker Versicherer (die Bayerische) im Hintergrund, um im Notfall einzugreifen. Drittens sind die Risiken nicht größer oder kleiner als bei anderen Rentenversicherungen.

Verfügbarkeit

In der Regel kannst du kurzfristig über dein eingezahltes Kapital verfügen. Es kann aber sein, dass sich die Auszahlung bis zu einem Jahr verschiebt, wenn gleichzeitig viele Personen vor der Verrentung etwas ausgezahlt haben möchten. Woran liegt das? Weil solche Projekte nicht so liquide sind, wie beispielsweise Aktien oder Anleihen von Unternehmen. Das ist definitiv ein Nachteil. Die Pangaea Life versucht hier aber Fehler, wie sie in der Finanzkrise mit Immobilienfonds passiert sind, zu vermeiden, indem sie maximal 10 Mio. € von einer Person beziehungsweise. einem Investor annimmt. Dadurch verringert sich das Risiko von größeren einmaligen Auszahlungen.

Kosten

Der Pangaea Life Fonds inklusive der Beteiligungen kostet knapp 1% pro Jahr. Ein nachhaltiger MSCI World ETF kostet im Vergleich dazu circa. 0,2% pro Jahr. Die meisten aktiven nachhaltigen Fonds liegen in der Regel eher bei 2% pro Jahr oder mehr. Die Kosten für den Versicherer selbst findest du im Kosten-Rendite-Vergleich weiter unten. Provisionsfrei halten sich die Kosten in der Ansparphase stark in Grenzen. Den „demographischen Aufschlag“ hat jede Rentenversicherung, aber das haben wir ja oben schon besprochen.

Wichtiger Hinweis:

Wir möchten an dieser Stelle ausdrücklich betonen, dass wir keinerlei Provisionen oder Zuwendungen von der Pangaea Life erhalten. Unsere Empfehlung basiert auf freien Stücken, weil wir es – aus den oben genannten Gesichtspunkten – als momentan beste Empfehlung sehen!

ETF-Sparplan und Nachhaltigkeit

Ein ETF-Sparplan mit nachhaltigen ETFs ist etwas für dich, wenn du in erster Linie Wert darauf legst, kostengünstig anzulegen und du als zweite Prämisse nachhaltiger anlegen möchtest als mit herkömmlichen ETFs. Bei einem nachhaltigen ETF-Sparplan zahlst du in der Regel keine Depotgebühren. Du zahlst nur geringe Gebühren für den Erwerb der ETFs und die ETFs selbst sind günstiger als aktiv gemanagte nachhaltige Fonds oder die oben genannte Möglichkeit der Pangaea Life. Möchtest du diese Möglichkeit für deine Altersvorsorge nutzen, hast du allerdings später die Aufgabe, dich im Alter also auch noch mit 70 oder 80 Jahren um dein Depot zu kümmern und es dir passend einzuteilen.

Direktinvestments und Nachhaltigkeit

Direkte Investitionen in nachhaltige Projekte oder Beteiligungen wie zum Beispiel Investments in Wälder, Solar- oder Windparks sollten maximal mit 10% deines Vermögens vorgenommen werden. Investierst du hier zu viel Geld, besteht ein „Klumpenrisiko“ und generell sind die Risiken des Totalverlusts höher als bei vergleichbaren ETF-Varianten oder des offenen Investmentfonds der Pangaea Life.

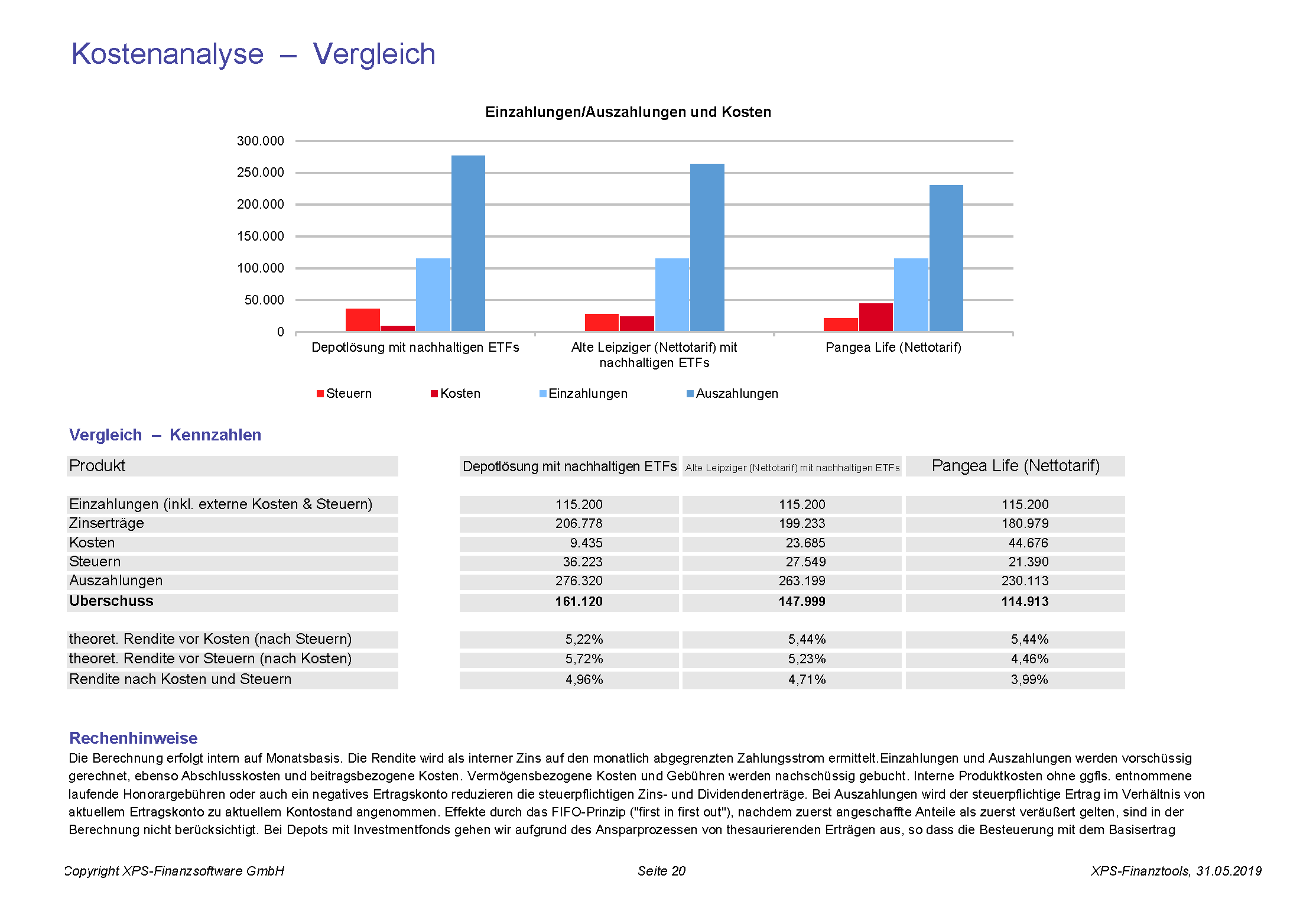

Der Kosten-Rendite-Vergleich

Abbildung 1: Kosten-Rendite-Vergleich ETF-Sparplan vs. Versicherung vs. 100% nachhaltige Versicherung

Die Depotvariante und die Versicherungsvariante mit nachhaltigen ETFs teilen sich die Plätze 1 und 2. Wie bereits in oberen Abschnitt erwähnt, musst du dich bei der Depotvariante dann selbst um die Verrentung deines Geldes kümmern. Die Alte Leipziger und Pangaea Life nehmen dir diese Aufgabe ab. Die Pangaea Life landet vom Ablaufergebnis her auf Platz 3, weil der Investmentfonds mit 1,18% deutlich teurer ist als die 0,25% eines nachhaltigen MSCI World ETFs.

Fazit

Wenn dir eine 100% nachhaltige Altersvorsorge wichtig ist, kommst du um die Lösung der Pangaea Life nicht herum. Sollte für dich aber ein Kompromiss aus Nachhaltigkeit und mehr Rendite in Ordnung sein, kannst du auf eine Depotlösung für die „do-it-yourselfer“ zurückgreifen oder – wenn du es etwas sicherheitsorientierter haben möchtest – auf die Versicherungslösung der Alte Leipziger.

Wir freuen uns über deine Nachricht!

Deine Daten werden verschlüsselt übermittelt. maiwerk hält sich an den Datenschutz.

Deine Daten werden verschlüsselt übermittelt. maiwerk hält sich an den Datenschutz.