Der MSCI World-ETF ist einer der beliebtesten ETFs in Deutschland. Kein Wunder: Mit einem Schlag holt man sich somit ja auch die erfolgreichsten Unternehmen der Welt ins Depot, nämlich rund 1.600 Aktien aus 23 Industrieländern. In Krisenzeiten, wie in den Jahren 2001 oder 2008, gab der MSCI World allerdings mehr als 50 % nach. Wir zeigen dir jetzt, wie du in Zukunft mit Sicherheit NIE Verlust mit einem MSCI World-ETF machen wirst!

Platzhalter

Die Lösung, mit der du Verluste bei einem MSCI World-ETF vermeidest: Zeit.

Wer lange genug dabei bleibt, macht nie Verlust. Ein langer Anlagezeitraum sorgt nämlich dafür, dass Krisen, wie zum Beispiel die Internetblase 2001 oder die Finanzkrise 2008, letztendlich nur geringen Einfluss auf die Rendite haben.

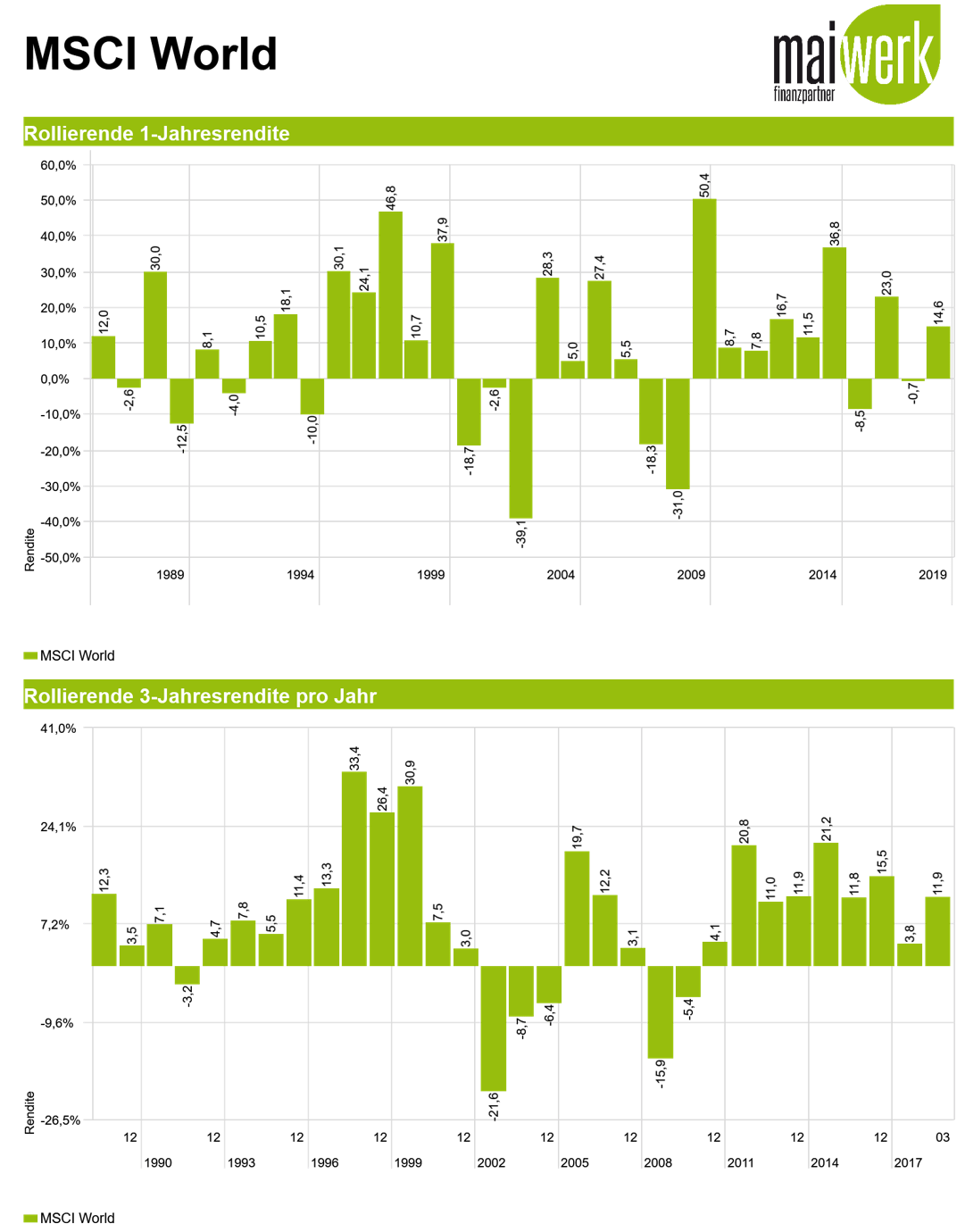

Dies zeigen auch die folgenden Grafiken, in denen die „rollierenden Renditen“ des MSCI World mit verschiedenen Jahreszeiträumen – ein Jahr, drei, fünf, zehn, 15, 25 und 30 Jahre – dargestellt sind. Bei der „rollierenden Rendite“ geht es nicht um einen bestimmten Zeitpunkt, an dem man investiert hat, sondern mehr um die Haltedauer und die Rendite über diesen Zeitraum. Rollierende Zeiträume helfen zu verdeutlichen, wie viel Rendite man im Schnitt, aber auch im besten oder schlechtesten Fall mit der jeweiligen Anlage gemacht hätte.

Abbildung 1: Rollierende Renditen des MSCI World – 1 Jahr (1989-2019) und 3 Jahre (1990-2017)

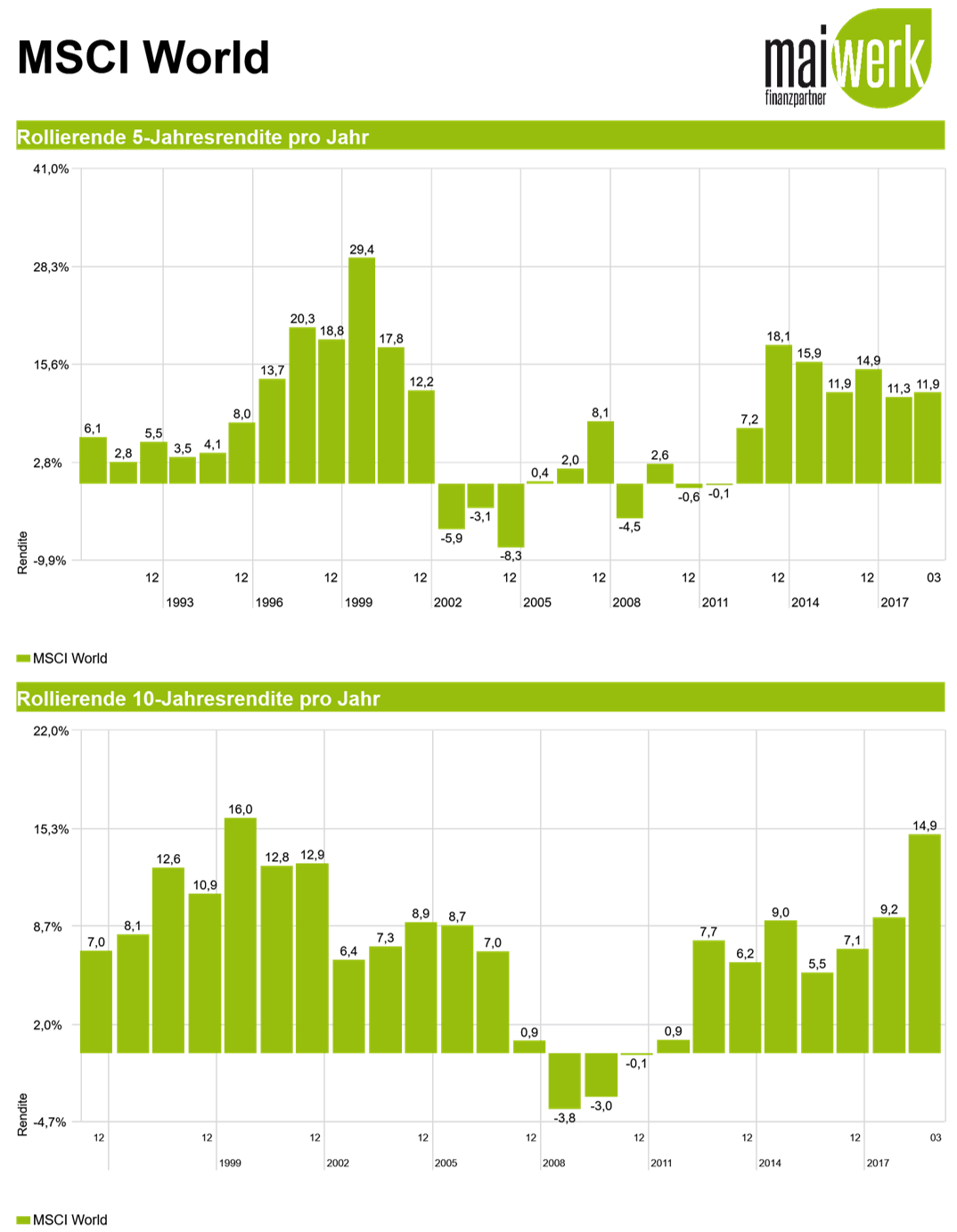

Abbildung 2: Rollierende Renditen des MSCI World – 5 Jahre (1993-2017) und 10 Jahre (1999-2017)

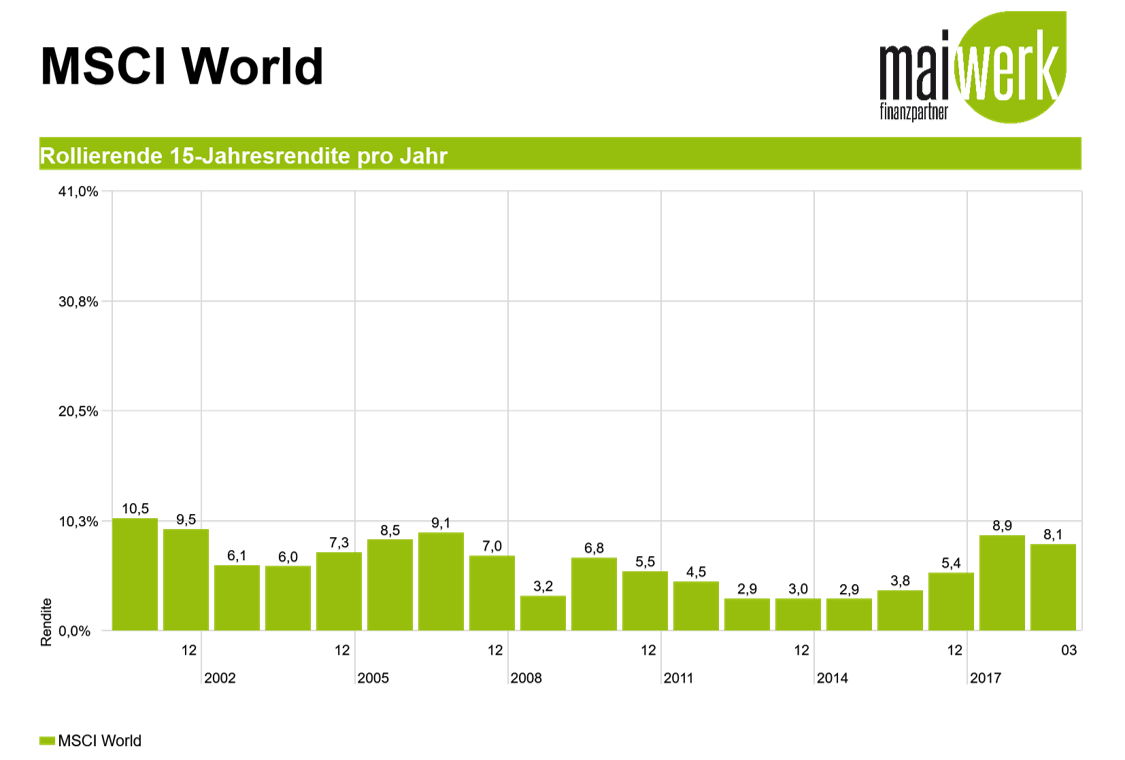

Kurzfristig gesehen hast du enorme Aufwärtschancen, aber eben nicht nur! Auch die Abwärtsrisiken sind nicht zu unterschätzen. Auf lange Sicht gesehen, pendelt sich die Rendite aber ein. Nur durch langes Halten kann man also auch Krisen bewältigen! Die folgende Grafik zeigt die jährliche Rendite eines rollierenden 15-Jahreszeitraum des MSCI World seit 1987 und verdeutlicht dies.

Abbildung 3: Rollierende Renditen des MSCI World – 15 Jahre (2002-2017)

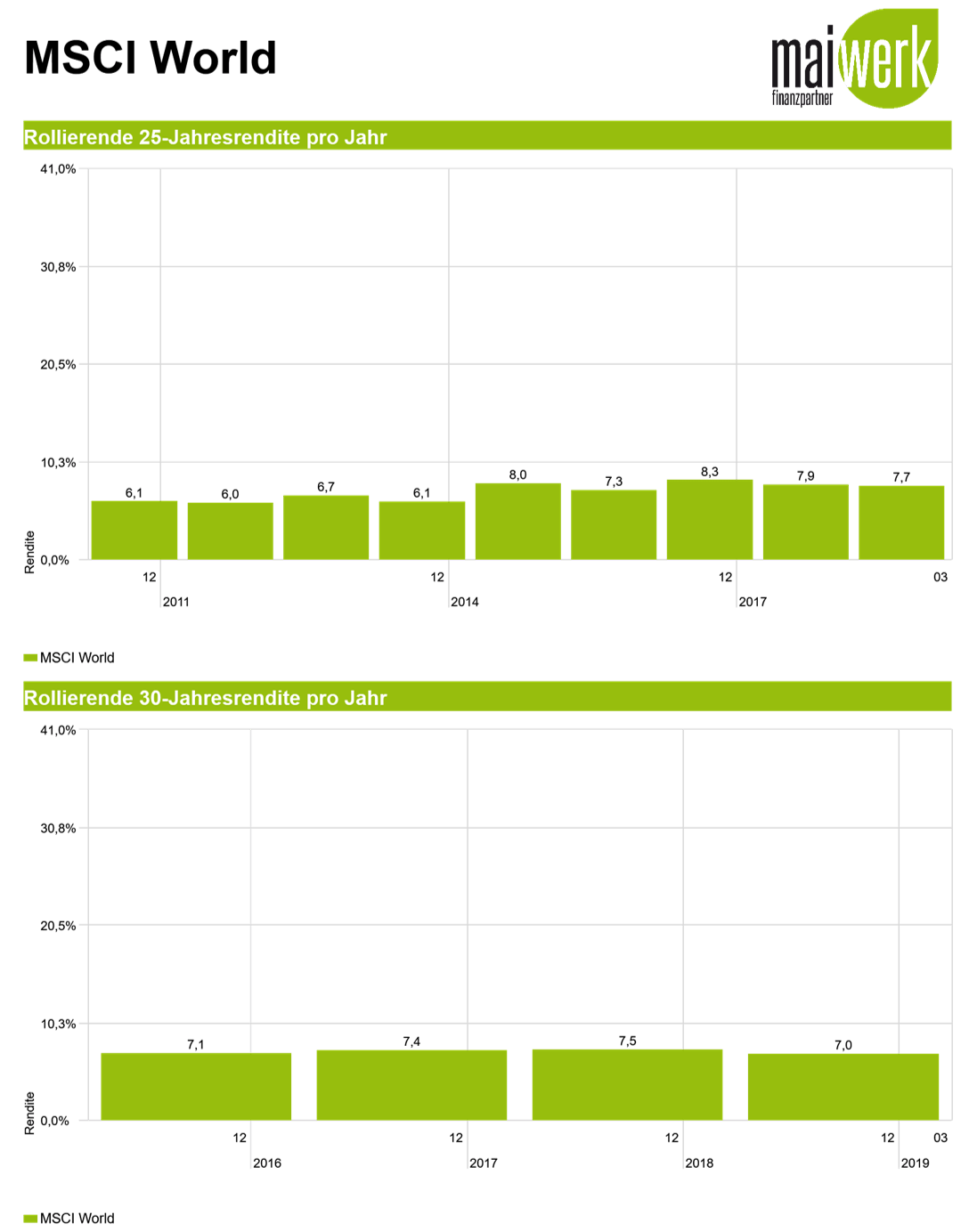

Im Worst Case hättest du dabei trotz eines Ausstiegs während der Finanzkrise noch 3,2 % Rendite – pro Jahr! Nehmen wir jetzt mal an, du hast dir mehr Zeit genommen, es also geschafft dein im Aufbau befindendes Vermögen lange zu halten. Bei einer Haltedauer von beispielsweise 25 Jahren wäre deine Rendite nie schlechter als 6 % pro Jahr gewesen. Bei 30 Jahren sogar nie schlechter als 7 %! Das klingt doch schon mal deutlich besser, oder?

Abbildung 4: Rollierende Renditen des MSCI World – 25 Jahre (2011-2017) und 30 Jahre (2016-2019)

Warum eine lange Haltedauer beim MSCI Word-ETF oft nicht eingehalten wird

15 bzw. 25 Jahre Haltedauer sind eine lange Zeit, in der es einige Herausforderungen gibt, die es auf dem Weg zu meistern gilt. Welche Probleme tauchen typischerweise auf und wie kannst du sicherstellen, dass du während dieses langen Anlagezeitraums nicht doch an das aufgebaute Vermögen gehst?

Problem Nr. 1: Keine ausreichenden Rücklagen

Du möchtest langfristig Vermögen aufbauen, aber plötzlich brauchst du doch ganz dringend Geld, zum Beispiel für eine neue Waschmaschine oder die Reparatur deines Autos? Damit du nicht an dein investiertes Vermögen gehst, ist es wichtig, dass du immer einen Notgroschen hast. Das ist zurückgelegtes Geld, das bei unverhofften Notfällen schnell verfügbar ist.

Stell es dir einmal praktisch vor, was ohne Notgroschen passieren könnte: Du hast im Jahr 2021 20.000 € investiert. Bei dieser Summe weißt du, dass du sie auch kurzfristiger brauchen könntest. Die Märkte steigen und du bist glücklich, dass du Minuszinsen und Inflation durch dein Investment umschifft hast. Jetzt aber fallen die Kurse, du bist im Minus und natürlich geht genau jetzt dein Auto kaputt. Du brauchst ein neues und dafür das Geld, das du investiert hast. Da die Börsen just in diesem Moment stark gefallen sind, sind aus anfänglichen 20.000 € nur noch 18.000 € geworden. Es hilft nichts, du musst verkaufen und den Verlust in Kauf nehmen. Dein Geld hatte also nicht genug Zeit für dich zu arbeiten und um eventuelle Risiken und Schwankungen auszugleichen. Daher solltest du nur Geld anlegen, das genug Zeit hat, für dich zu arbeiten und welches du nicht kurzfristig benötigst.

Fange jetzt aktiv an, dir ausreichend Rücklagen zu bilden! Dein Ziel sollte sein, drei bis sechs Nettomonatsgehälter als Notgroschen auf einem Tagesgeldkonto liegen zu haben.

Abbildung 5: Tipps für den Notgroschen auf dem Tagesgeldkonto

Problem Nr. 2: Falsche Liquiditätsplanung

All das, was du innerhalb der nächsten 48 Monate an zusätzlicher Liquidität neben deinem Notgroschen brauchst, ist nicht dazu da, investiert zu werden! Viele legen zu viel Geld an und müssen dann schneller als gedacht wieder verkaufen, da sie investiertes Geld für andere Dinge benötigen.

Ein gutes Beispiel dafür ist das Eigenkapital für die Immobilie. „In drei bis vier Jahren könnte es so weit sein, dass wir uns ein Haus kaufen!”, hören wir häufig. Vermeintlich clevere Anleger:innen legen das Geld zwischenzeitlich an. Dabei gilt aber das gleiche Prinzip, wie schon beim Notgroschen. Kurzfristige Schwankungen an Kapitalmärkten können dazu führen, dass du letztendlich weniger Geld auf dem Konto und damit zur Finanzierung deiner Immobilie hast als vorher. Du solltest also genau abwägen, ob du dieses Risiko in Kauf nehmen möchtest.

Denke darüber nach, welche Ausgaben in nächster Zeit anstehen. Diese können beruflicher Natur sein, wie zum Beispiel neues technisches Equipment oder ein Firmenwagen, oder auch privater Natur, wie zum Beispiel die geplante Geburtstagsfeier, für die du extra einen Raum mieten möchtest, oder die Reise nach Irland, von der du schon länger träumst.

Abbildung 6: Tipps für die kurzfristige Liquiditätsplanung

Damit du ins Handeln kommst, haben wir das maiwerk-Treppensystem (PDF) entwickelt. Anhand dieser einfachen Übersicht kannst du verschiedene Geldtöpfe – oder in unserer Logik „Treppenstufen“ – aufbauen und dein Geld somit clever aufteilen. Sieh dir auch unseren anderen Blog-Artikel Mit dem Treppensystem geniale Finanzentscheidungen treffen – Wie VIEL Geld sollte ich WO investieren? als Hilfestellung dazu an. Anhand der Grafik bekommst du einen kleinen Vorgeschmack!

Abbildung 7: Das maiwerk-Treppensystem. So könnte eine Einteilung aussehen.

Auch könnten unsere kostenlosen Webinare etwas für dich sein, wenn du dich weiter mit dem Treppensystem beschäftigen oder lernen willst, wie man 500.000 € richtig anlegt oder Negativzinsen sowie Inflation am cleversten umgeht.

Problem Nr. 3: Fehlendes Bewusstsein über die eigene Risikobereitschaft

Du möchtest auch endlich mit ETFs beginnen und startest in deinem Depot mit dem MSCI World-ETF? Das ist grundsätzlich super! Sei dir trotzdem bewusst, dass so ein ETF auch mal um 50 % im Wert fallen kann! Das konnte man besonders gut während der Internetblase im Jahr 2001 und während der Finanzkrise 2008 sehen. Aber selbst wenn einem das Risiko spätestens jetzt rational bewusst ist, ist das emotional gesehen eine ganz anderen Schiene.

Stell dir vor, wir wären in einem Freizeitpark. Achterbahnen mit Looping sind nicht so dein Ding. Du hast aber gelernt, dass du mit 99,9 %-iger Sicherheit am Ende wieder ankommst. Ähnlich beim MSCI World-ETF: Wenn du mehr als 12 Jahre durchhältst, machst du nie Verlust. Die Achterbahnfahrt enthält allerdings 10 Loopings und die G-Kräfte sind über 5. Körperlich also eine extreme Belastung. In Krisen- oder Crash-Phasen ist dieses Achterbahnbeispiel mit deiner emotionalen Belastung zu vergleichen. Über 12 Jahre nur Verluste ertragen, das ist nicht schön. Wenn du diese Börsenachterbahnfahrt emotional also nicht ertragen kannst, hilft es auch nicht, rational zu wissen, dass man am Ende immer ankommt. Denn im Freizeitpark würde dir danach wahrscheinlich jedes Mal übel sein. Geldanlage ist nicht nur rational. Geldanlage ist nicht nur Wissen. Geldanlage ist auch Gefühl und Psychologie.

Wie viel du emotional aushalten kannst, kann man messen. Nämlich mit der finanziellen Risikobereitschaft. Die finanzielle Risikobereitschaft wurde schon in deiner Kindheit geprägt und spätestens mit dem ersten Ausbildungsweg abgeschlossen. Wenn du nicht weißt, wie risikobereit du also bist, sprich wie viel Verlust du aushältst, dann solltest du das jetzt nachholen. Mit dem Wissen um deine Risikobereitschaft gibt es dann die Möglichkeit, sich für ein passende(-ere)s Risiko zu entscheiden oder bewusst die eigene Risikokomfortzone zu verschieben, damit du einen möglichst langen Anlagezeitraum durchhältst.

Finde heraus, wie risikobereit du im Umgang mit deinen Finanzen bist, um bessere Finanzentscheidungen treffen zu können. Bei uns kannst du dazu einen kostenlosen Test zu deiner finanziellen Risikobereitschaft machen und erhältst danach dein persönliches Risikoprofil.

Fazit

Du investierst in den MSCI World-ETF und möchtest wissen, wie du mit Sicherheit nie Verluste machen wirst, auch wenn Krisen unvermeidbar sind? Die goldene Regel liegt in der Haltedauer: Nur durch langes Halten schaffst du es, die durchschnittliche Rendite deiner ETF-Anlage zu erhöhen und Krisen zu bewältigen! Halte dich an folgende drei Dinge, damit du auf dem Weg dorthin nicht doch rückfällig wirst und du das sich im Aufbau befindende Vermögen nicht doch für eine neue Waschmaschine oder eine tolle Reise ausgibst: Habe immer einen Notgroschen auf dem Tagesgeldkonto, durchdenke deine Liquiditätsplanung (mithilfe des maiwerk-Treppensystems als PDF) und kenne dich und vor allem deine Risikobereitschaft (zum kostenlosen Test für deine individuelle Risikobereitschaft).

Du willst dein ETF-Depot aufs nächste Level heben?

Dann schau dir den DIY-Onlinekurs “ETF-Depotmanager:in” unserer maiwerk Finanzakademie an. Darin lernst du, wie du dein ETF-Depot boostest: richtig rebalancen, Handelskosten optimieren, Steuern sparen, richtige ETFs auswählen, Depotumzug. Hier ein kleiner Vorgeschmack:

Dieser Blog-Artikel wurde am 06.07.2022 aktualisiert.

Hinterlasse einen Kommentar