Corona hat einen Aktien-Boom ausgelöst und viele Börsen-Neulinge hervorgebracht. Als Anfänger:in, aber auch als erfahrene:r Anleger:in fragt man sich jetzt: Soll ich meine Gewinne mitnehmen oder mein Geld besser liegen lassen? Welche Aspekte du in deine Entscheidung miteinbeziehen solltest und was aus unserer Sicht die beste Entscheidung ist, erfährst du jetzt.

Viele Börsen-Neulinge durch Corona

Man kann der Pandemie einiges Schlechtes nachsagen, allerdings hat sie auch dafür gesorgt, dass sich viele Menschen mit der Börse beschäftigen. Verschiedenste Broker verzeichnen Anmeldungen und Transaktionen in Rekordhöhe. So gibt zum Beispiel der Online-Broker flatexDEGIRO an, dass die Zahl der Kund:innen im Vergleich zum Vorjahr um 56 % gestiegen ist. Nun kann es natürlich verführerisch sein, Woche für Woche sein Depot zu verfolgen und als Börsen-Neuling zu überlegen: Soll ich die Gewinne einfach mitnehmen? Um dieser Frage auf den Grund zu gehen, lohnt sich ein Blick in die Vergangenheit, schließlich brauchen wir Vergleiche. Daher schauen wir uns als Referenz das Jahr 2019 an.

2019 isoliert betrachtet: Ein starkes Jahr

2019 war ein starkes Jahr für globale Aktien: Trotz weltweiter Konjunktursorgen und großen Unsicherheiten, hervorgerufen durch den Brexit sowie den Handelskrieg zwischen den USA und China, verzeichnete der MSCI World – ein weltweiter Index bestehend aus den 1.600 größten Unternehmen weltweit – aus der Perspektive eines Euroanlegers die beste Jahresperformance im bisherigen Jahrtausend. Warum war 2019 ein so starkes Jahr? Gerade in der zweiten Jahreshälfte machten sich die Fortschritte der Brexit-Verhandlungen sowie die Annäherungen zwischen den USA und China bemerkbar und wirkten sich positiv auf die Kursentwicklung des MSCI World aus.

Wenn die Gefühle hochkochen

Die Hände werden schwitzig, das Herz rast: Wenn die Kurse fallen, steigt gleichzeitig der negative Stress rasant ins Unermessliche. Man macht sich Sorgen und wird emotional, keine Frage. Wenn ein Jahr aber letztendlich so positiv verlaufen ist wie es 2019 der Fall war, dann können selbst Gewinne Stress erzeugen. Innerlich fängt es dann nämlich an zu rumoren; man fragt sich, ob man nicht am besten jetzt verkaufen sollte und die Gewinne nun, vermeintlich auf dem höchsten Punkt, einfach mitnehmen sollte. Was könnte man nur alles mit dem vielen Geld machen, träumt man vor sich hin. Aber wäre das wirklich schlau, sein Geld jetzt vom Depot zu nehmen?

Wie man Finanzentscheidungen treffen sollte

Bei Finanzentscheidungen spielen nicht selten Unsicherheiten und Ängste eine Rolle und so ist die Frage „Soll ich verkaufen oder nicht“ definitiv emotional aufgeladen. Trotzdem oder gerade deshalb: Es ist wichtig, bei Finanzentscheidungen die dabei so häufig aufkochenden Emotionen nicht überzubewerten und sich auf die Fakten zu konzentrieren.

1.) Risikobereitschaft

Inwiefern bist du bereit, (k)ein Risiko einzugehen? Es ist wichtig, dass du dein Risikoprofil kennst, denn ohne zu verstehen, wie risikobereit du grundsätzlich bist und wie gut (oder schlecht) du mit Risiko umgehen kannst, wird deine Geldanlage vermutlich nicht erfolgreich sein. Gängige Risikoprofile ermitteln zwar deine Risikowahrnehmung, aber diese verändert sich mit der Zeit. Sinnvoller ist es daher, ein Persönlichkeitsmerkmal einzubeziehen, das sich kaum verändert: Die Risikobereitschaft. Sie ist im Gegensatz zur Risikowahrnehmung ein stabiler Faktor. So solltest du deine Anlage- wie auch Verkaufsentscheidungen hierauf ausrichten, sonst könnte es dir passieren, dass du mit deiner Entscheidung im Nachhinein unzufrieden bist, da sich deine Risikowahrnehmung geändert hat. Klicke einfach auf den Link, um deine Risikoprofil zu erfassen. Im Blogartikel Geldanlage: Anlegertyp – Risikobereitschaft vs. Risikowahrnehmung kannst du dich zudem tiefergehend mit dem Thema Risikobereitschaft auseinandersetzen.

2.) Anlagezeitraum

Wie lange planst du dein Geld anzulegen? Es ist immer ratsam, dass du einen Anlagezeitraum für dich individuell zeitlich definierst. Somit definierst du nicht nur das Risiko, das du bereit bist einzugehen, sondern auch deine Renditechancen. Hältst du dich nicht an deinen abgesteckten Anlagezeitraum und verkürzt oder verlängerst die Dauer, kann der erhoffte Anlageerfolg ausbleiben.

Verkaufen oder laufen lassen: die Fakten

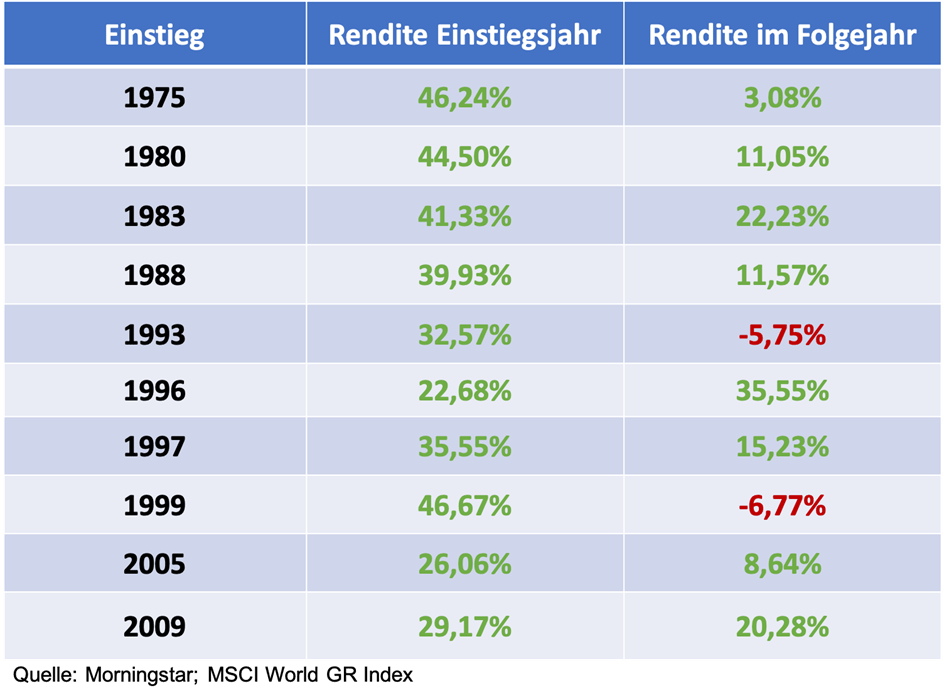

Um schwarz auf weiß klar machen zu können, warum es so wichtig ist, dass du deine Risikobereitschaft kennst und den Anlagezeitraum definiert hast (und dich vor allem daran hältst), lassen wir jetzt mal Statistiken reden. Wie sehen die Zahlen wirklich aus? In der folgenden Grafik kannst du nun sehen, wie die Rendite im Einstiegsjahr und im Folgejahr aussah:

Wie man hier deutlich sieht, kann das Folgejahr, also das Jahr nach einem bereits erfolgreichen Jahr, erneut positiv werden und viel Rendite bringen. Es ist wichtig, sich dies vor Augen zu führen! Schließlich geht es um die Überlegung, ob man nun seine aktuellen Gewinne mitnehmen sollte, anstatt seinem definierten Anlagezeitraum treu zu bleiben. Der Gedanke, dass wenn man die Gewinne nicht sofort auf sein Girokonto packt, etwas verpasst, da es mit den Zahlen ja wieder bergab gehen kann, ist somit, wie man in der Grafik sieht, bis auf die Anlagezeiträume 1993 bis 2003 und 1999 bis 2008, widerlegt. Von zehn guten Anstiegen im Einstiegsjahr verliefen weiterhin acht auch im Folgejahr gut.

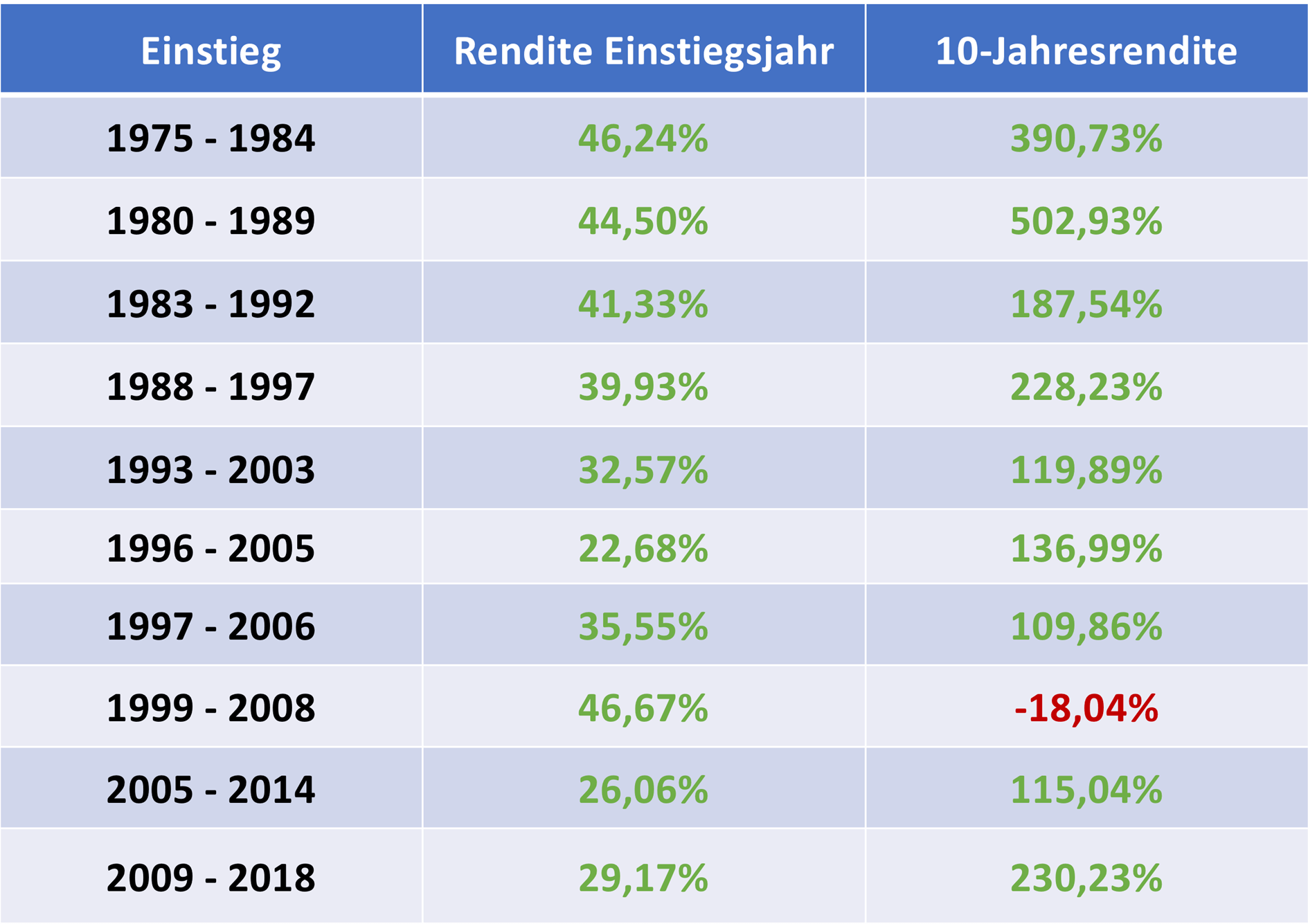

Schauen wir uns nun die zweite Grafik an. Sie zeigt uns die Rendite, wenn man den Anlagezeitraum zehn Jahre lang durchgehalten hat:

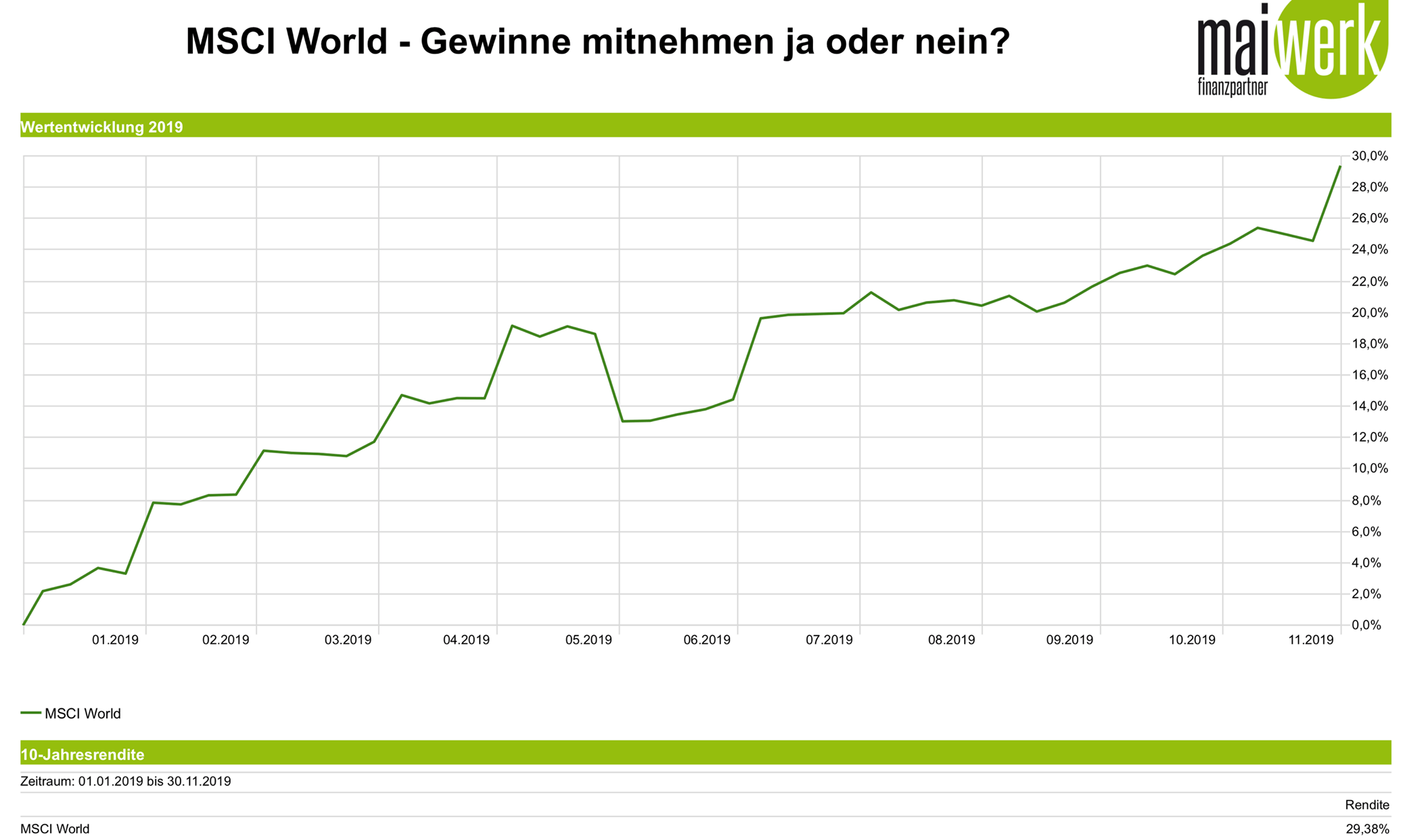

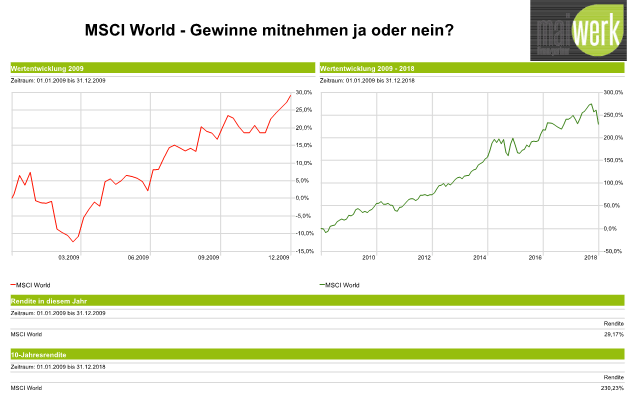

Bis auf den Anlagezeitraum 1999 bis 2008 zeigt uns die Statistik glasklar: Wenn man langfristig anlegt und Gewinne nicht voreilig mitnehmen möchte, kann man von einer deutlich üppigeren Rendite profitieren. Ein einzelnes Jahr isoliert von den anderen Jahren zu betrachten und aufgrund dessen seinen festgelegten Anlagezeitraum zu verkürzen, macht also wenig Sinn. Schauen wir uns das noch einmal im Detail an und betrachten die folgende Grafik des MSCI World.

Das Jahr 2009 verzeichnet eine sehr positive Werteentwicklung (s. linke Seite der Grafik). Die Rendite liegt bei 29,17 %. Nicht schlecht, denkt man sich, und überlegt schon, wie die neue Küche aussehen könnte. Aber nicht so eilig! Nehmen wir nun Abstand vom isolierten Jahr 2009 und betrachten die Werteentwicklung von 2009 bis 2018. Die Rendite dieses langen Anlegezeitraums von zehn Jahren ist beträchtlich, und zwar liegt sie bei 230,23 Prozent.

Das verflixte Markttiming

Sich die Werteentwicklung in einem größeren Kontext, wie zum Beispiel innerhalb eines Investitionszeitraums von zehn Jahren, anzusehen, ist immer ratsam, vor allem wenn man versucht ist, zu denken, dass nun der richtige Zeitpunkt gekommen sei, die aktuellen Gewinne mitzunehmen.

Sagen wir, du verkaufst, obwohl dein definierter Anlagezeitraum noch lange nicht erreicht ist, einfach weil du denkst: „So hohe Gewinne erziele ich nie wieder!“. Was kann danach passieren? Vielleicht wirst du dich ärgern, weil der Kurs auch danach weiter steigt und steigt und dir nichts anderes übrig bleibt, als dabei zuzusehen oder doch teuer zurückzukaufen. Was jetzt noch fehlen würde, wäre: Du steigst kurzerhand wieder ein und genau jetzt fallen die Kurse in den Keller.

Natürlich könnte es auch ganz anders kommen, aber genau hier liegt das Problem: Du kannst nicht in die Zukunft schauen. Das bedeutet konkret: Es ist unmöglich zu wissen, ob die Kurse einer Aktie oder eines Index in deinem Depot tatsächlich „oben“ sind, also dass du gerade jetzt den optimalen Zeitpunkt für die Gewinnmitnahme getroffen hast.

Wie wir in unserem Artikel MEGA Crash an der Börse: Darauf warten oder einfach nur eine teure Wette? analysiert haben, ist es zudem so, dass je häufiger man sich entscheidet, sein Geld aus und wieder in den Markt hineinzubewegen, die Wahrscheinlichkeit, dass all diese Entscheidungen in Summe richtig waren, geringer wird. Das einzige Risiko stellst du also im Grunde selbst dar, und zwar, wenn du zittrige Hände bekommst und aus lauter Vorfreude auf die neue Küche, den nächsten Urlaub oder einfach mehr Cash im Portemonnaie den „Sell-Button“ drückst. Das größte Schwierigkeit ist nämlich: Wer aussteigt muss auch wieder den richtigen Einstiegszeitpunkt finden. Den „perfekten“ Zeitpunkt dafür wirst du aber nicht finden, denn fast alle großen Anstiege (oder auch hohen Verluste) konzentrieren sich auf wenige Börsentage im Jahr. Hierfür empfehlen wir dir den Blogpost Crash Gefahr 2020 – 5 Tipps – Jetzt noch investieren oder auf den Crash warten?.

Sondersituation: Crash

Im Crash haben wohl die wenigsten üppige Gewinne auf dem Depot, aber auch in dieser Situation ist es das Beste, wenn du nicht auf den „Sell-Button“ drückst. Bleibe deinem vorher gut überlegten Anlagezeitraum treu. Die größten Börsencrashs der Vergangenheit haben uns gezeigt: Langfristig gehen die Kapitalmärkte wieder nach oben! Also: Keine Panik schieben und lieber eine Weile nicht aufs Depot schauen – das entspannt mehr als so manche Yoga-Session.

Fazit

So erfolgreich die letzten Monate auch waren, so hoch deine Gewinne auch sein mögen, vermeide dem Instinkt Jahresrenditen isoliert zu betrachten und zu glauben, dass du sicher weißt, wann die Aktien im ETF-Depot auf dem Höchststand sind. Achte auf dein analysiertes Risikoprofil, bleib deinem definierten Anlagezeitraum treu und nimm Gewinne nicht vorschnell mit, sondern lasse dein Depot in Ruhe. Die Märkte gehen langfristig nach oben und so ist es sinnvoller, die Füße still zu halten, die eventuell hochkochenden Emotionen beiseitezuschieben und die Gewinne erst langfristig geplant zu entnehmen. Nur dann hast du auch wirklich viel davon.

Hinterlasse einen Kommentar