WANN ist der richtige Zeitpunkt, um an der Börse ein- oder auszusteigen? Die Hausse dauert schon fast 13 Jahre lang an, soll ich nicht auf den nächsten Crash warten, um günstiger einzusteigen? Viele Anleger stellen sich aktuell diese Fragen. Wir geben dir Tipps, wie du dich JETZT am besten verhalten solltest.

Platzhalter

Bisherige Crashs

April 2007. Die Subprime-Markt-Krise nahm im April 2007 ihren Lauf und mündete im September 2008 mit der Pleite von Lehman Brothers in einen der größten Crashs der Neuzeit, auch bekannt als „Finanzkrise“. Anleger verloren in Folge des Crashs bis zu 4 Billionen US-Dollar. Indizes, wie der deutsche Leitindex DAX oder sein amerikanisches Pendant, der S&P 500, verloren bis zu 50% ihres Wertes. Und das nachdem Anleger mit dem Hype um Technologieunternehmen und dem Platzen der „Dotcom-Blase“ erst 2000-2002 einen ähnlichen Kursverlust hatten verkraften müssen.

Der Wunsch von Traumrenditen ohne Risiko

In einer idealen Welt wäre es nirgendwo so einfach Geld zu verdienen, wie an der Börse. Anleger könnten ihr Geld bei günstigen Kursen anlegen und bei hohen Kursen wieder verkaufen. Einen Crash könnte man einfach umschiffen, sodass man größeres Risiko vermeiden und Aktien wieder preiswert einsammeln kann. 20-30% Rendite pro Jahr wären damit vorprogrammiert. So schön, so gut – aber solche Überlegungen funktionieren leider nur in der Rückschau.

Wann ist ein Crash ein Crash?

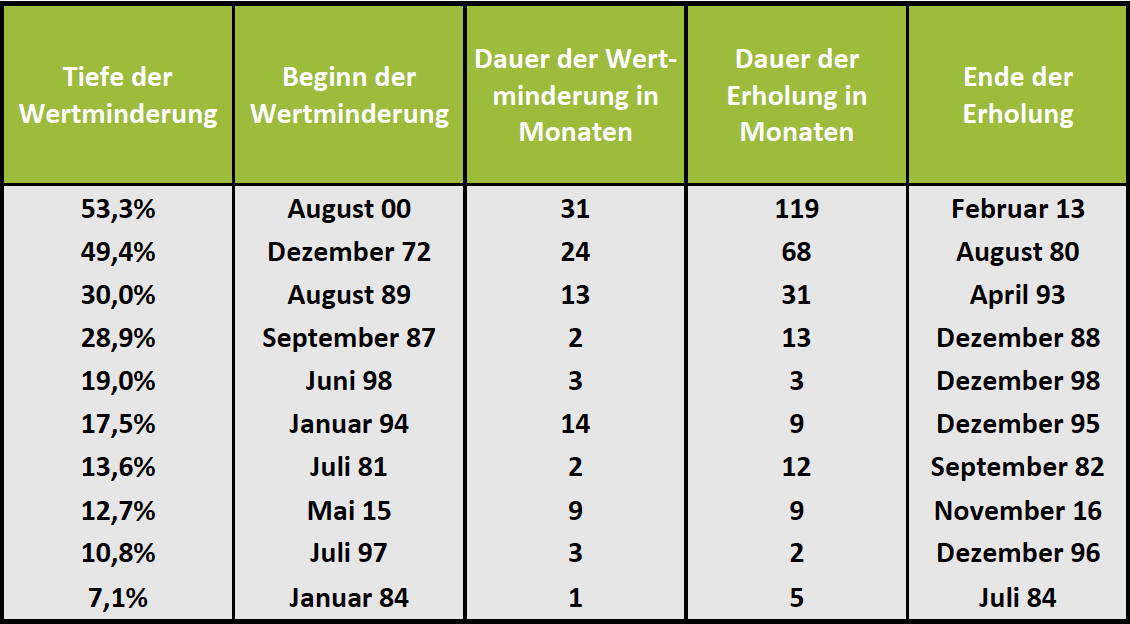

Abgeleitet von Herbert Grönemeyers Song „Wann ist ein Mann ein Mann“ stellt sich die Frage, wann ein Crash eigentlich ein Crash ist. Wie definierst du für dich einen Crash? Wieviel Prozent Verlust müssen dafür erreicht werden? Eine wissenschaftliche Definition von einem Crash an den Finanzmärkten gibt es bis dato nicht! In einer Auswertung der letzten 46 Jahre haben wir die größten Verluste des MSCI World Index, einer Zusammenstellung eines weltweiten Aktienportfolios inkl. seiner Erholungsphasen aufgeführt.

Abbildung 1: Die 10 größten Verlustphasen des MSCI World Index inkl. ihrer Erholungsdauer

Die „Dotcom-Blase“ und die Finanzkrise wurden dabei als Crashs definiert. Ähnliche Verluste gab es im aufgeführten Zeitraum nur von 1972-1974. Würdest du die anderen Zeiträume als Crashs bezeichnen?

Gibt es zuverlässige Indikatoren für einen Crash?

Vergleiche mit der Vergangenheit zu ziehen ist in den Augen vieler Medien und Analysten ein probates Mittel, um den möglichen Verlauf der Märkte und einen kommenden Crash zu bestimmen. Zum Beispiel verdeutlicht man anhand des Kurs-Gewinn-Verhältnisses (KGV) von Aktien, dass die Aktienmärkte teuer bewertet sind, die Kurse also hoch stehen und dass das letzte Mal, als die Kurse ein solches KGV auswiesen haben, eine ausgeprägte Korrektur oder sogar ein Crash folgte. Je länger eine Aufschwungphase dabei dauert, desto größer ist die Zahl der vermeintlichen Experten, die sich im Teich der Finanzpropheten tummeln. Dabei werden Kursverläufe von 2000 und 2008 mit den Heutigen verglichen und ein auffälliges Muster attestiert. Oder es gibt vermeintlich eindeutige Indikatoren, die bisher nur vor großen Crashs auftraten und dementsprechend auch jetzt eine hohe Relevanz haben. Eine Datenbank, welche die Zuverlässigkeit von solchen Prognosen auswertet, gibt es leider nicht. Ganz im Gegenteil – fehlgeschlagene Prognosen werden oft unter den Teppich gekehrt. Professor Hanno Beck von der Universität Pforzheim hat 2017 einen „Warnkatalog“ für Tricks der Finanzgurus herausgegeben, in denen er genau davor warnt. Zum Beispiel:

Trick 4: Die kaputte Uhr

Man muss die eigene Prognose nur lange genug wiederholen – beispielsweise, dass der amerikanische Leitindex Dow Jones auf 30.000 Punkte steigt oder auf 3.000 Punkte abstürzt, irgendwann wird man schon recht behalten – und kann sich dann feiern lassen. Denn auch eine kaputte Uhr geht zweimal am Tag richtig.

Im Hollywood-Film „The Big Short“, der das Entstehen der Finanzkrise darstellt, gelingt es einem findigen Genie anhand eingehender Recherche und cleverer Kalkulationen die Subprime-Krise zu erkennen. Einem von Millionen von Marktteilnehmern. Zielsichere Indikatoren zu finden gestaltet sich nahezu unmöglich.

Achtung

Je mehr Artikel du über einen möglichen Crash liest, je mehr Indikatoren aus Sicht von vermeintlichen Experten auf „rot“ schalten, desto mehr entsteht ein Gefühl der Verunsicherung bei dir. Paart sich dieses Gefühl mit aktuellen (politischen) Ereignissen – wie einem Handelskrieg zwischen den USA und China, der Niedrigzinspolitik oder Zombieunternehmen – kann sich deine Risikowahrnehmung erhöhen. Vielleicht wäre es ja besser abzuwarten bzw. seine Anlagen über eine gewisse Zeit stillzulegen? Wann steige ich also ein bzw. wann steige ich (vorübergehend) aus?

Welche Schlange an der Supermarktkasse ist die schnellste?

Ohne zu wissen, wie sich ein Crash definiert oder zuverlässig bestimmen zu können, wann er eintritt, kannst du in der Rückschau betrachten, wann er begann und wann er aufhörte. Ähnlich verhält es sich an der Supermarktkasse. Du siehst den Beginn der Schlange und weißt wo sie endet – an der Kasse. Je mehr Schlangen es gibt, desto größer ist die Wahrscheinlichkeit, bei der Wahl der (vermutlich) Schnellsten falsch zu liegen. Oft gewinnt man im Nachhinein sogar den Eindruck, dass die eigene Entscheidung die Schlechteste war. Ein ähnliches Phänomen tritt bei Staus auf. Durch die Wahl der richtigen Spur und das permanente Wechseln der Spuren erhofft man sich die Blechkolonne schneller hinter sich zu lassen. Stauforscher haben dabei herausgefunden, dass dieser Eindruck trügt. Oft ist sogar das genaue Gegenteil der Fall, auch wenn man subjektiv einen anderen Eindruck hat. In den meisten Fällen bietet es sich an, auf der zu Anfang gewählten Spur zu bleiben. Diese Variante wäre zudem deutlich stressfreier. Wenn du an den Finanzmärkten die schnellste Spur finden willst, nennt sich das „Markttiming“. Du versuchst vorherzusehen, wann die Märkte fallen oder sogar crashen, um teuer auszusteigen und günstiger einzukaufen. Dies gestaltet sich allerdings im Rückblick immer einfacher als in der aktuellen Realität.

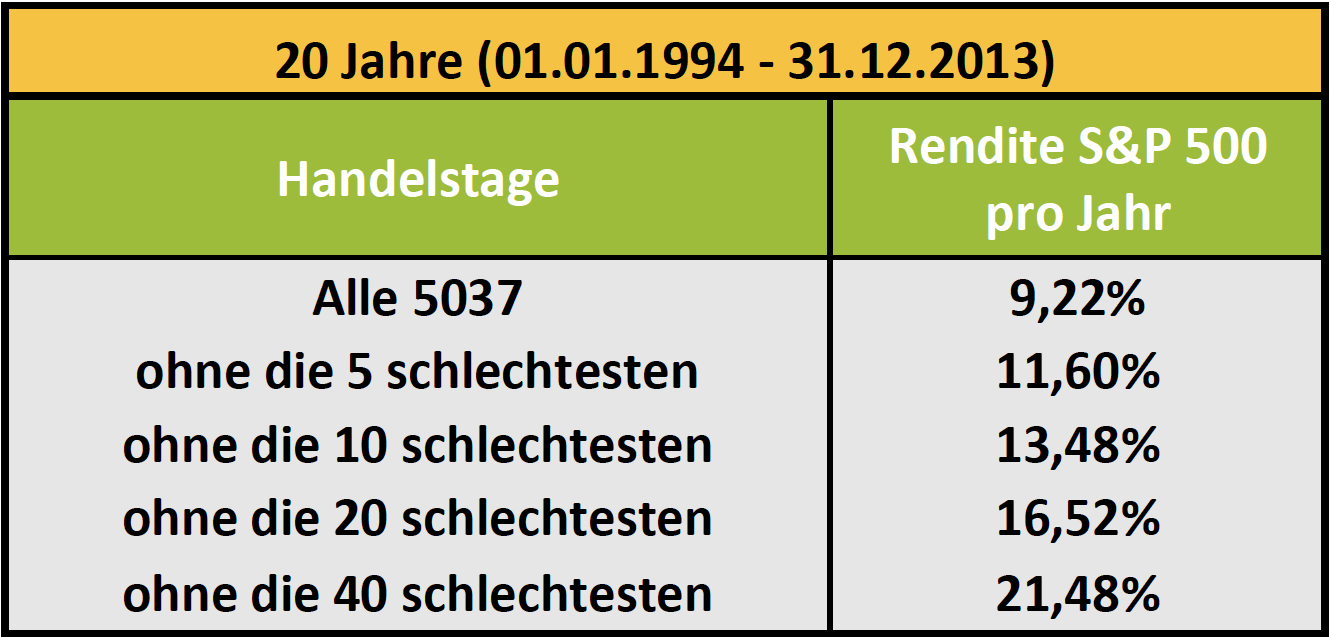

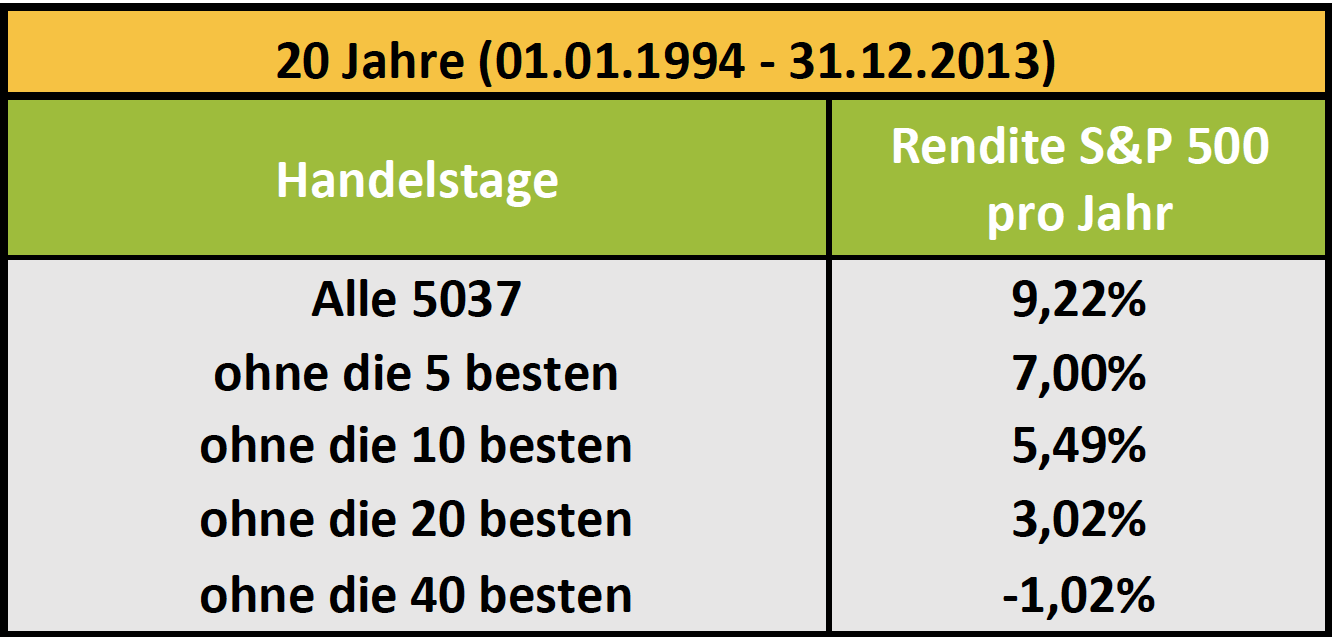

3 Tage sind für Wertentwicklung des ganzen Jahres verantwortlich

In den folgenden Tabellen haben wir die Performance des S&P 500 dargestellt und dabei einerseits die besten und anderseits die schlechtesten Handelstage entfernt. Dabei fällt auf, dass fast alle großen Anstiege oder hohen Verluste sich auf wenige Börsentage konzentrieren.

Abbildung 2: Markttiming: Die Wertentwicklung des S&P 500 ohne die besten Handelstage

Abbildung 3: Markttiming: Die Wertentwicklung des S&P 500 ohne die schlechtesten Handelstage

In einer Studie von 1994 untersuchte Prof. H. Nejat Seyhun von der University of Michigan 7802 Börsentage in einem Zeitraum von 31 Jahren. Er stellte fest, dass innerhalb dieses Zeitraums nur 90 Tage für 95% der Wertentwicklung verantwortlich waren – umgerechnet circa drei Tage pro Jahr. Es sollte klar sein, dass das Vorhaben, genau diese Tage im Jahr herauszufiltern, sich schwierig gestalten dürfte. Markttiming zielsicher und erfolgreich auszuführen ist nahezu unmöglich und grenzt an reines Glücksspiel. In der Regel wirst du mehr Rendite durch falsches Ein-/Aussteigen verlieren. Zusätzlich führen entstehende Handelskosten zu einem schlechteren Gesamtergebnis als wenn du investiert geblieben wärest oder deinen Einstiegszeitpunkt verschoben hättest.

PRAXISBEISPIELE – vor und nach dem Crash investieren

In den Abbildungen 4 – 9 haben wir drei Szenarien mit jeweils einem 100%-Aktien-Portfolio und einem 60%-Aktien-Portfolio analysiert. Dabei wurden die Portfolios anhand wissenschaftlicher Kriterien zusammengestellt, welche wir dir in zukünftigen Artikeln vorstellen werden.

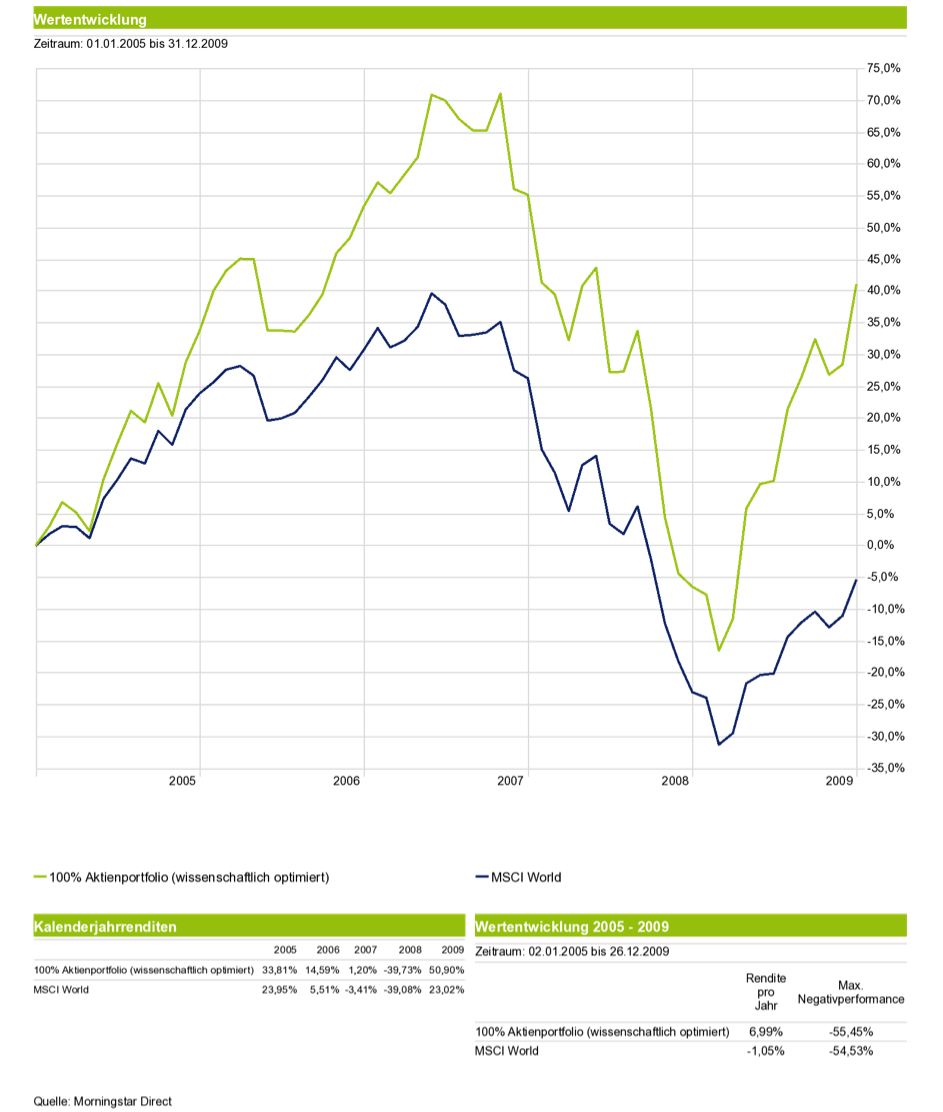

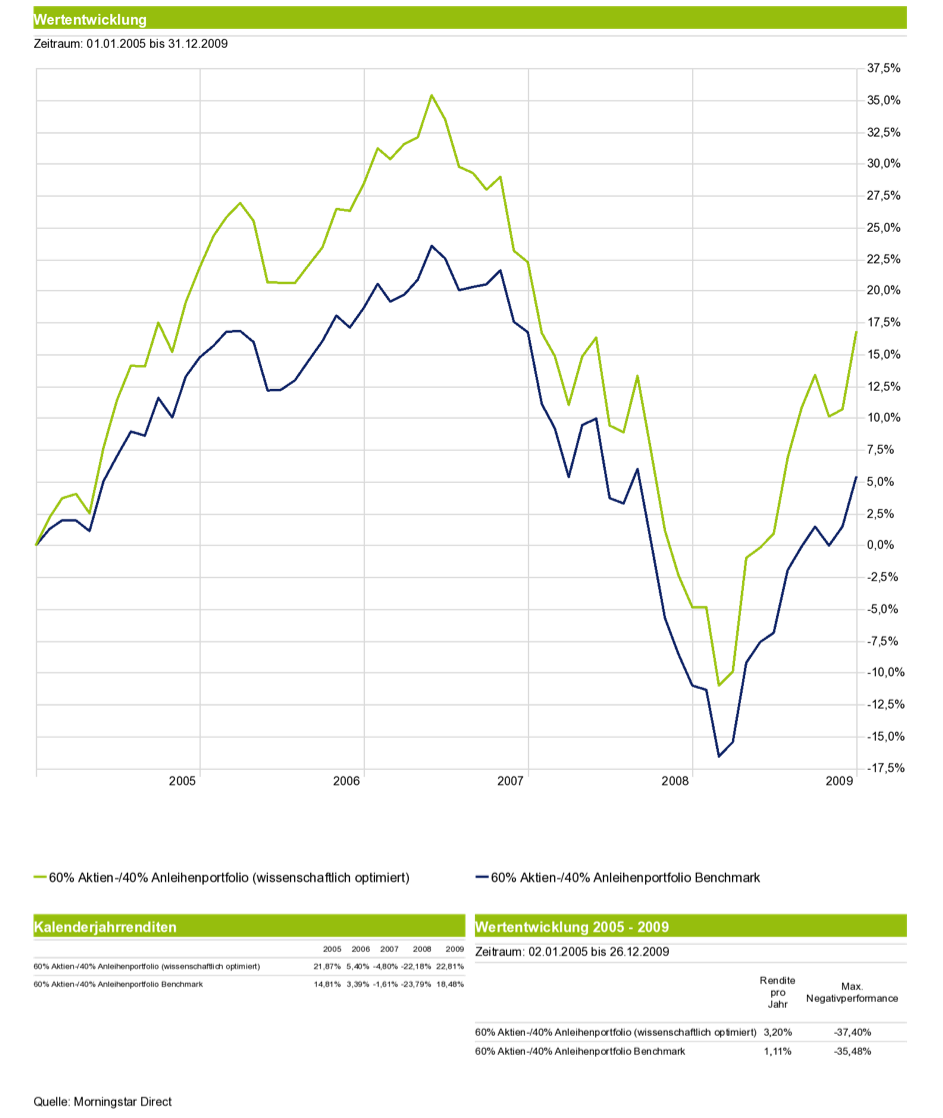

Im ersten Szenario (Abbildung 4 & 5) investieren wir knapp zwei Jahre vor der Finanzkrise. Dieses Szenario hat eine Relevanz für dich, falls du vermutest, dass es in den nächsten Jahren zu einem ähnlichen Crash kommen könnte. Trotz eines zwischenzeitlichen Verlustes von bis zu 55% hättest du mit einem reinen Aktienportfolio über diesen Zeitraum eine Rendite von nahezu 7% pro Jahr erzielt. Im Vergleich dazu wäre die Rendite bei dem 60%-Aktien-Portfolio mit 3,2% pro Jahr geringer ausgefallen, wobei das Risiko mit einem maximalen Verlust von 37% ebenfalls geringer gewesen wäre.

Abbildung 4: Wertentwicklung 100%-Aktien-Portfolio (wissenschaftlich optimiert), ca. 2 Jahre vor der Finanzkrise

Abbildung 5: Wertentwicklung 60%-Aktien-/40%-Anleihen-Portfolio (wissenschaftlich optimiert), ca. 2 Jahre vor der Finanzkrise

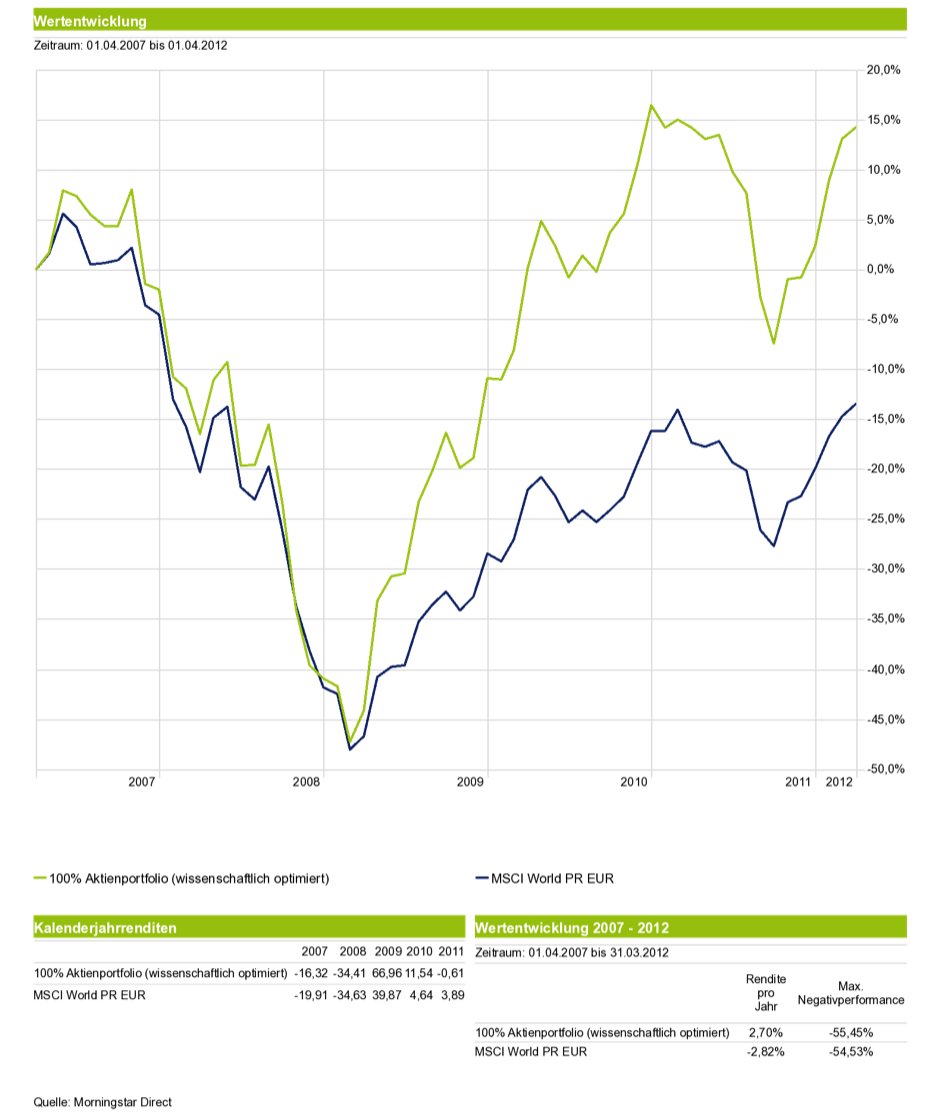

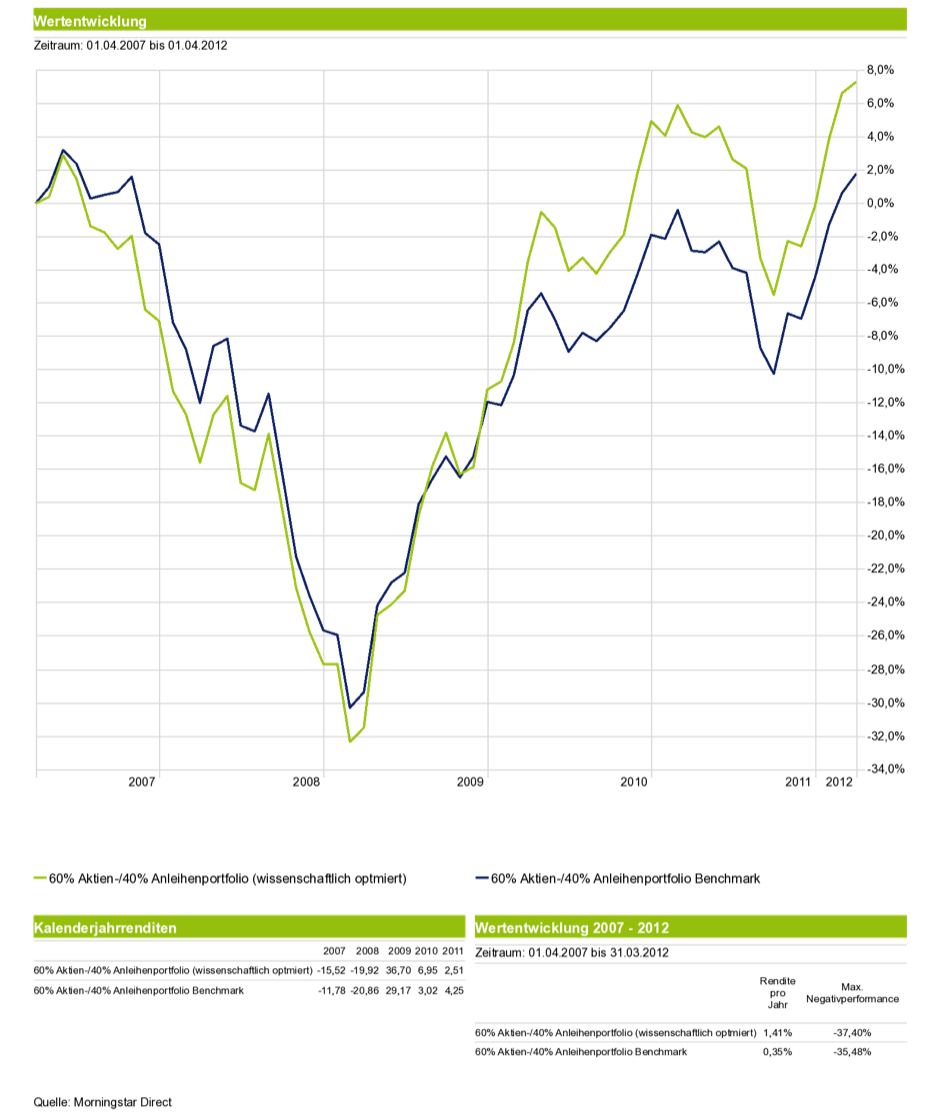

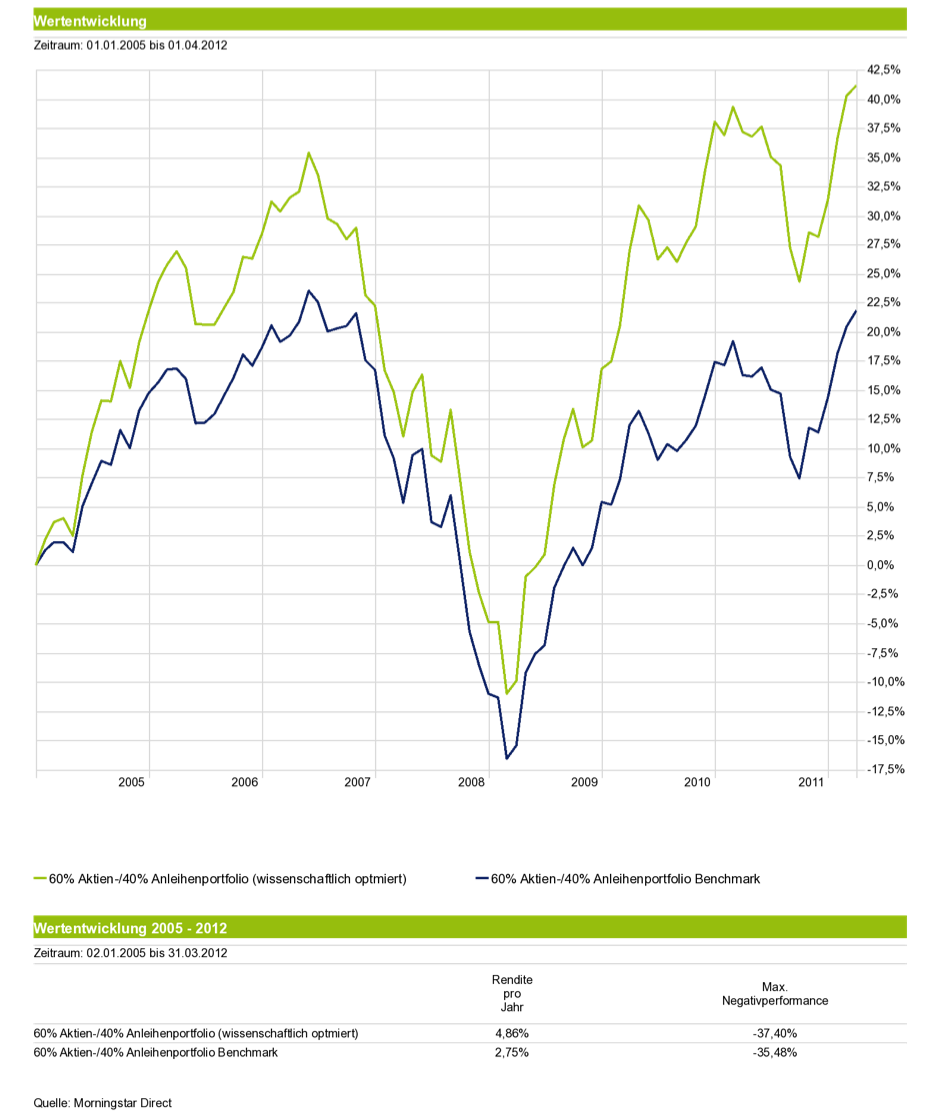

Szenario Nr.2 (Abbildung 6 & 7) legt sein Geld genau mit dem Beginn der Finanzkrise im April 2007 an. Nimmst du also momentan an, dass der nächste Crash kurz bevor steht, solltest du diesem Szenario deine Aufmerksamkeit schenken. Anders als es vielleicht zu erwarten war, beendet die 100%-Aktienstrategie den 5-Jahres-Zeitraum trotz eines raschen Verlustes von 55% mit einer positiven Rendite von 2,7% pro Jahr. Ähnlich verhält es sich bei der 60%-Aktienstrategie. Hier liegt die Rendite bei 1,4% pro Jahr.

Abbildung 6: Wertentwicklung 100%-Aktien-Portfolio (wissenschaftlich optimiert), zu Beginn der Finanzkrise

Abbildung 7: Wertentwicklung 60%-Aktien-/40%-Anleihen-Portfolio (wissenschaftlich optimiert), zu Beginn der Finanzkrise

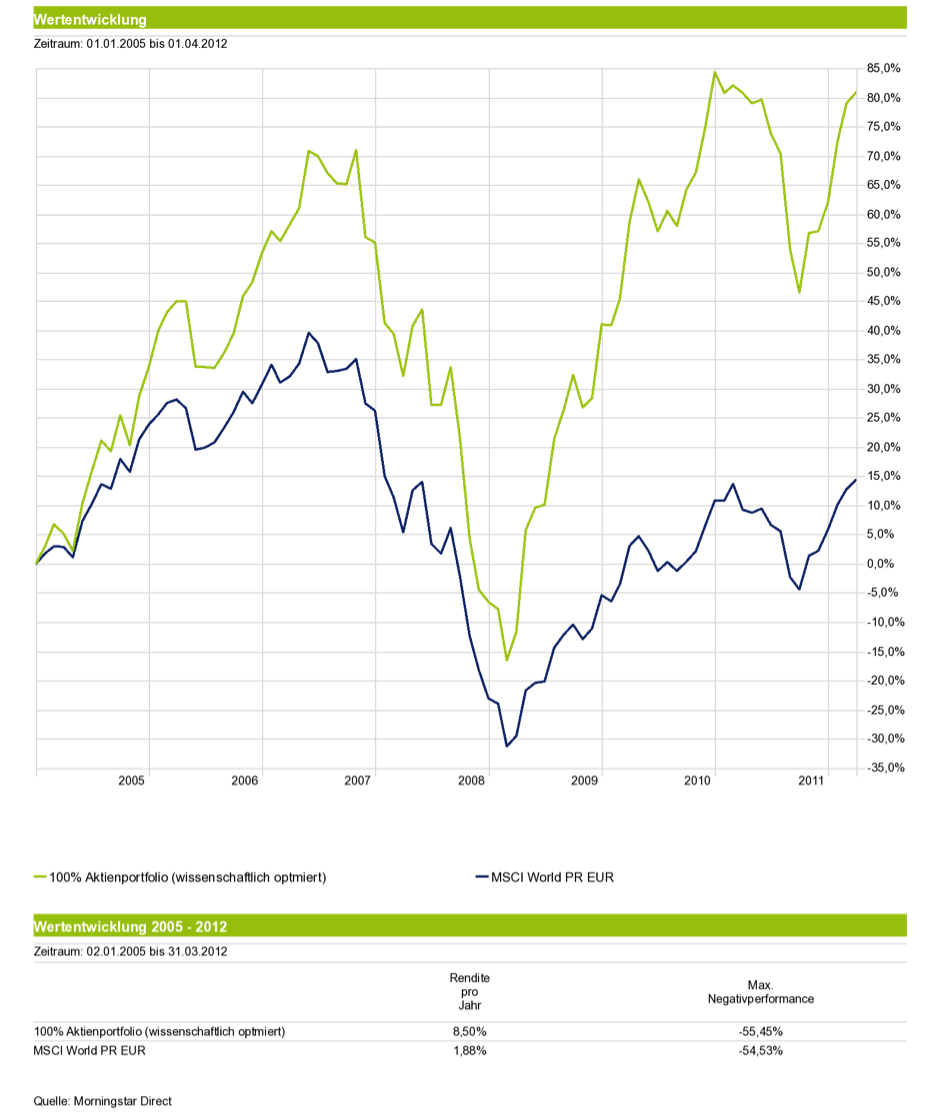

Dauerhaft investiert bleiben trotz Finanzkrise. Mit dieser Option beschäftigt sich Szenario Nr.3 (Abbildung 8 & 9). Dabei verlängern wir den Anlagezeitraum auf sieben Jahre. Es beginnt beim Startzeitpunkt des 1. Szenarios und endet mit dem Endzeitpunkt des 2. Szenarios. Wärest du vollständig investiert geblieben während dieses Anlagezeitraums, hättest du trotz der Finanzkrise mit der 100%-Aktienstrategie eine Rendite von 8,6% bzw. 4,9% mit der 60%-Aktienstrategie erzielt.

Abbildung 8: Wertentwicklung 100%-Aktien-Portfolio (wissenschaftlich optimiert) von 2005 – 2012

Abbildung 9: Wertentwicklung 60%-Aktien-/40%-Anleihen-Portfolio (wissenschaftlich optimiert) von 2005 – 2012

5 Tipps, worauf du definitiv wirklich achten solltest

Definiere deine Ziele

Bevor du dein Geld investiert, solltest du deine Anlageziele genau definieren, z.B.: Warum möchtest du das Geld anlegen? Wieviel Rendite möchtest du erzielen? Wie hoch soll dabei das Risiko sein?

Risikoprofil (kostenloser Link)

Ein ausführliches Risikoprofil wird dir dabei helfen, ein besseres Gefühl für dein Risikoempfinden zu erlangen. Häufig werden für die Erstellung eines solchen Profils allerdings nur vereinfachte Methoden genutzt, bei denen du dich selbst z.B. auf Basis einer Abstufung des Risikos von A-E oder von 1-5 einstufen sollst. Welches konkrete Risiko sich hinter der Risikostufe verbirgt und welche Rendite du anhand dieser Einstufung zu erwarten hast, wird dir in aller Regel nicht vermittelt. Wir empfehlen dir daher ein Risikoprofil von Finametrica mit einem Fragenkatalog aus 25 Fragen. Hiermit wirst du genau wissen, welches Risiko du bei X-% Aktienquote zu erwarten hast und mit welchem Risikograd du dich wohlfühlst.

Tipp: Link zum kostenfreien Risikoprofil

Anlagedauer

Durch die Definition deiner Ziele und mit dem Wissen um dein Risikoempfinden mittels des Risikoprofils kannst du einen Anlagehorizont festlegen. Als grobe Faustformel kannst du pro 10% Aktienquote ein Jahr Anlagehorizont einplanen. So wären bei 100% Aktienquote zehn Jahre Anlagedauer zu empfehlen.

Wissenschaftlich optimiertes Portfolio

Kostengünstige ETF- oder Indexfonds gepaart mit einer intelligenten und wissenschaftlichen Optimierung verringern zum einen dein Risiko und erhöhen andererseits deine Renditeerwartung über die festgelegte Anlagedauer.

Durchhaltevermögen

Wenn du die vorherigen Tipps beachtest, spielen Ein-/Austiegszeitpunkte oder die Antizipation des nächsten Crashs eine untergeordnete Rolle. Obwohl deine Anlagen nahezu täglich verfügbar sind und die Versuchung – gerade in Crashzeiten – groß ist, bei zu starken Verlusten einzugreifen, solltest du deine vorher festgelegte Anlagedauer unbedingt durchhalten! Stringentes Handeln wird dazu führen, dass zu mit einer höheren Wahrscheinlichkeit dein Ziel erreichst.

Fazit

Auf den nächsten Crash zu warten oder die perfekten Ein-/Austiegszeitpunkte zu antizipieren ist nahezu unmöglich. Wie wissenschaftliche Studien belegen, wird ein Großteil der Jahresrenditen innerhalb weniger Tage erzielt. Diese Tage abzupassen bedeutet für einen Anleger reines Glücksspiel. Du solltest dich also vor allem darauf konzentrieren, deine Anlageziele zu definieren, dein eigenes Risikoempfinden zu kennen, zu wissen wieviel Risiko mit wieviel Prozent Aktienquote einhergeht und wie lang dein Anlagehorizont ist. Wenn du diese Tipps beherzigst, steht deinem Anlageerfolg trotz einer zukünftigen Krise nichts im Weg.

Falls du kurz davor bist Geld einmalig oder regelmäßig anzulegen und noch mehr zum Thema Geldanlage wissen möchtest, kannst du gerne mit uns Kontakt aufnehmen. Vorab findest du hier auch schon Video zu unserem Beratungsprozess, damit du genau weißt was dich erwartet.

Du willst deine Finanzen selbst in die Hand nehmen?

Dann schau dir die DIY-Onlinekurse zu ETFs, Altersvorsorge und Immobilien unserer maiwerk Finanzakademie an. Darin lernst du, was ETFs sind, wie du dein ETF-Depot effizient managst, wie du alte Verträge von Lebensversicherung oder privater Rentenversicherung unter die Lupe nimmst. Und auch: Mieten oder kaufen? Was kann ich mir leisten? Hier ein kleiner Vorgeschmack:

Wir freuen uns über deine Nachricht!

Deine Daten werden verschlüsselt übermittelt. maiwerk hält sich an den Datenschutz.

Deine Daten werden verschlüsselt übermittelt. maiwerk hält sich an den Datenschutz.

Hinterlasse einen Kommentar