Auszahlung Lebensversicherung – 7 clevere Tipps für die Geldanlage danach

Du hast Jahre, wenn nicht sogar Jahrzehnte in eine kapitalbildende/ fondsgebundene Lebensversicherung oder Rentenversicherung eingezahlt ohne dich darum kümmern zu müssen, wie dein Geld angelegt wird. Die Versicherung hat sich dabei automatisch um die Geldanlage gekümmert. Mit der Auszahlung der Lebensversicherung erhältst du auf einen Schlag eine größere Auszahlung und stehst nun vor der Herausforderung, entscheiden zu müssen, wie du dieses Geld nach dem Ablauf sinnvoll und clever anlegst. In diesem Artikel haben wir daher wertvolle Tipps für dich gesammelt, wie du dein Geld nach der Auszahlung der Lebensversicherung sicher und trotzdem mit einer guten Rendite investierst. Am Ende des Artikels erhältst du dann noch eine kostenfreie Checkliste zum Download.

Platzhalter

Tipp 1: Stell dir die Frage, wofür du die Lebensversicherung auszahlen lässt

Für die Wahl der richtigen Geldanlage solltest du dir darüber Gedanken machen, wofür du das Geld aus der Auszahlung der Lebensversicherung nach Ablauf verwenden willst. Brauchst du es beispielsweise, um kurzfristig einen Kredit für eine Immobilie zu tilgen? Möchtest du dir davon noch deine Lebensträume erfüllen? Oder hat der Abschluss der Lebensversicherung dem Zweck gedient, dass du für die Altersvorsorge etwas tun wolltest? Egal welche Ziele du mit der Anlage verfolgst, es ist wichtig diese Ziele genau zu definieren, da sich daraus ein Anlagezeitraum beziehungsweise die Anlagedauer ableiten lässt.

Wichtig: Anlageziele definieren!

Tipp 2: Die richtige Anlagedauer für dein Ziel finden

Wenn du dein Ziel definiert hast, weißt du wie viel Geld du wann brauchst. Musst du darauf eventuell sofort zu 100% zugreifen können, handelt es sich um eine kurzfristige Geldanlage. Für kurzfristige Geldanlagen empfiehlt sich ausschließlich ein Tagesgeldkonto. Du erhältst zwar kaum noch Zinsen, aber dafür unterliegt dein Geld keinen Schwankungen. Das Risiko ist dank der Einlagensicherung begrenzt. Sollte die Auszahlung aus der Lebensversicherung über 100.000€ betragen, kannst du dir überlegen, ob du das Geld auf mehrere Tagesgeldkonten aufteilst.

Wenn du für das Alter sparst, musst du nicht sofort auf das Geld zugreifen, hast aber nur noch einen begrenzten Zeitraum bis zum Renteneintritt und möchtest danach monatlich auf einen gewissen Teil deines Geldes zugreifen. Hierbei handelt es sich daher um ein mittelfristiges bis langfristiges Ziel. Da der Anlagezeitraum länger ist, gibt es dementsprechend mehr Möglichkeiten das Geld aus der Auszahlung der Lebensversicherung anzulegen . In Abbildung 1 führen wir dir die verbreitetsten Möglichkeiten auf und bewerten sie anhand von Kosten-, Rendite-, Sicherheits- und Verfügbarkeitsgesichtspunkten.

Abbildung 1: Auszahlung Lebensversicherung – Übersicht Anlagemöglichkeiten unterteilt in Kosten, Rendite, Sicherheit, Verfügbarkeit

Aus der ersten Abbildung leiten wir ab, für welche Anlagedauer sich welche Geldanlage grundsätzlich empfiehlt:

Abbildung 2: Lebensversicherung auszahlen lassen – Welche Anlage eignet sich für welchen Anlagehorizont

Bevor du dich jetzt entscheiden kannst, welche Geldanlage für dich die richtige ist, solltest du zunächst Tipp 3 beachten.

Tipp 3: Ermittle dein Risikoprofil

Dein Risikoprofil hilft dir bei der Entscheidung, die richtige Geldanlage zu wählen. Dabei solltest du darauf achten, dass das Risikoprofil finanzpsychologische und finanzmathematische Aspekte berücksichtigt. Welche das sind, siehst du in Abbildung 3.

95% aller in Deutschland durchgeführten Risikoprofile, egal ob bei Banken, Beratern oder digitalen Anbietern, vernachlässigen einen Teil der finanzpsychologischen Aspekte. Dadurch kann es passieren’, dass du später unzufrieden mit deiner Anlageentscheidung bist. Hier hast du die Möglichkeit, dein vollumfängliches kostenfreies Risikoprofil zu erstellen.

Tipp 4: Für mittel-/langfristige Ziele KEINE Rentenversicherung

Als Ergebnis erhältst du eine Punktzahl. Je höher die Punktzahl, desto risikobereiter bist du.

Bei einer niedrigen Punktzahl bist du sehr sicherheitsbewusst. Das Geld aus der Auszahlung deiner Lebensversicherung sollte daher wenigen Schwankungen unterliegen. In diesem Fall macht eine Rentenversicherung. Eine Rentenversicherung sichert dir beim Abschluss eine lebenslange Rente zu. Das heißt: Egal wie alt du wirst – du erhältst jeden Monat deine Rente. Lebenserwartungen werden bekanntlich immer höher. Daher müssen Versicherungsgesellschaften einen Puffer einrichten, damit nicht der „worst-case“ eintreten und die Rente nicht mehr gezahlt werden kann. Für dich heißt das: Du opferst für die Sicherheit einen Teil deines Geldes. Zuallererst fallen bei den meisten Rentenversicherungen einmalige Kosten beim Abschluss an. Zudem sind die laufenden Kosten höher als bei vergleichbaren ETF-Anlagen. Die Rente, die dir ausgezahlt wird, wurde überdies um einen unbekannten und bei jeder Versicherungsgesellschaft anderen Teil gekürzt, damit das Risiko der höheren Lebenserwartung mit eingepreist ist.

Achtung:

Eine Rentenversicherung macht nur bei einem hohen Sicherheitsbedürfnis und einer kurzen Anlagedauer Sinn.

Tipp 5: ETF (-Auszahlplan) statt Rentenversicherung

Bevor wir konkret begründen, warum ein ETF-Sparplan/ETF-Auszahlplan sinnvoller sein kann als der Abschluss einer Rentenversicherung, solltest du wissen, worum es sich bei ETFs handelt.

ETF (kurz für Exchange Traded Funds) sind börsengehandelte Investmentfonds, die die Wertentwicklung eines Index – wie beispielsweise die des DAX – abbilden. ETFs bilden einen Index nur passiv ab. Dadurch fallen anders als bei aktiv gemanagten Investmentfonds keine teuren Gebühren für beispielsweise das Portfoliomanagement an. Daher sind ETFs vergleichsweise kostengünstig und entsprechend ertragsstark. Mehr zu ETFs findest du hier.

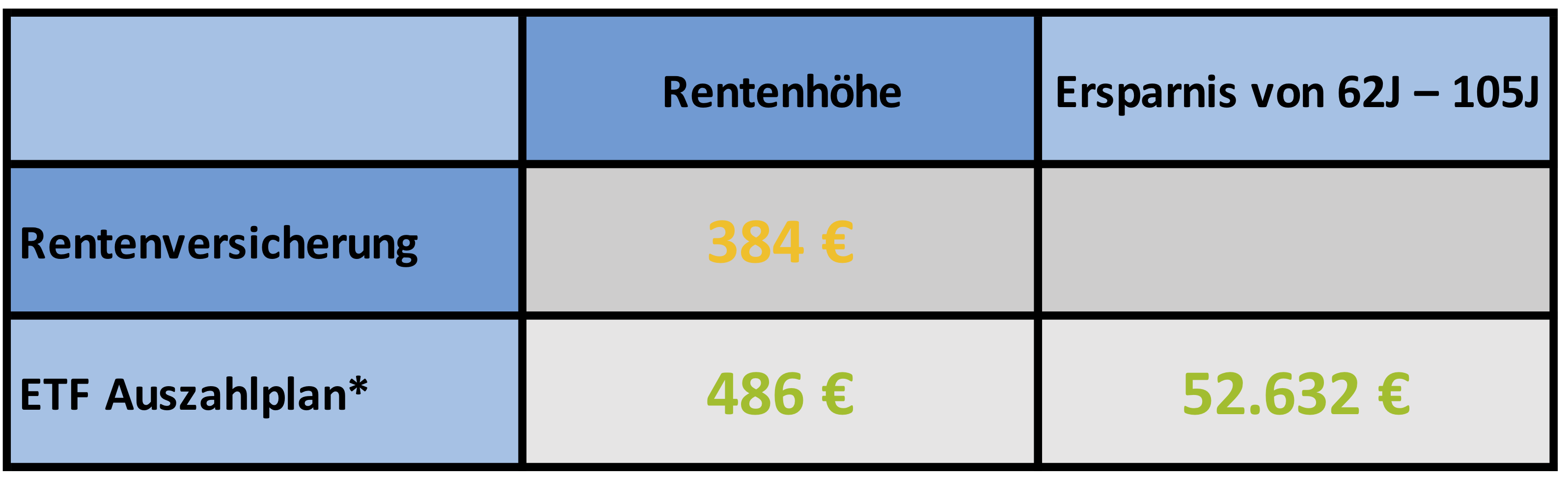

In unserem Beispiel erhältst du mit 62 Jahren eine Auszahlung von 200.000€ aus deiner Lebensversicherung. Du stehst nun vor der Wahl: Entweder ETF Spar-/Auszahlplan oder eine sofort beginnende Rentenversicherung.

Abbildung 4: Auszahlung Lebensversicherung – Rentenversicherung vs. ETF Auszahlplan *Beginn: 62J, 2% p.a. Dynamik, 3% p.a. Wertentwicklung, Endalter 105J

Lebenserwartung – Fluch und Segen

Der Vorteil der Rentenversicherung, nämlich die lebenslange Rente, ist zugleich auch ihre Achillesverse. Im Gegensatz dazu bestimmst du beim ETF Auszahlplan flexibel über dein Geld und kannst deine Lebenserwartung selbst festlegen. Du trägst das Risiko also selbst und verzichtest damit auf den Risikopuffer der Versicherung. In diesem Fall hättest du also nach 43 Jahren 52.632€ mehr zur Verfügung gehabt.

Hinzu kommt, dass die meisten Rentenversicherungen dir – als demjenigen, der sie abgeschlossen hat – eine Rente garantieren. Doch was passiert mit dem Geld, wenn du früh verstirbst? Dafür gibt es die sogenannte Rentengarantiezeit. Die Rentengarantiezeit legt den Zeitraum fest, in dem Angehörige deine Rente weiter erhalten. Dieser Zeitraum ist flexibel wählbar. Je höher die Rentengarantiezeit, desto niedriger ist deine Anfangsrente, weil die Versicherung auf jeden Fall über eine (lange) Laufzeit das Kapital auszahlen muss. In unserem Beispiel haben wir eine Rentengarantiezeit von 25 Jahren gewählt. Du verstirbst also mit 87 Jahren – 25 Jahre nach Beginn der Auszahlung. Geld, welches eventuell noch übriggeblieben wäre, geht in die Versicherungsgemeinschaft über. Mögliche Erben – wie Ehepartner oder Kinder – erhalten nichts. Anders wäre das beim ETF-Auszahlplan. Nach 25 Jahren wären immer noch knapp 150.000€ auf deinem Depot, welche im Todesfall dann vererbt werden würden.

Versicherungsverfechter könnten das Argument vorbringen, dass bei einem ETF-Auszahlplan die Rente nicht garantiert ist. Zudem könnten die 3% nicht erreicht werden und die Sicherheit des Kapitals bei der nächsten Finanzkrise gefährdet sein.

Tipp:

Achte darauf, deine Lebenserwartung nicht zu niedrig anzusetzen. Wenn du doch länger lebst, könnte sonst die Finanzierung deines Lebensunterhalts später problematisch werden.

Tipp 6: Risiko durch Diversifikation und wissenschaftliche Faktoren vermeiden

Um sicher im Sattel zu sitzen und dir keine Sorgen um die 3% oder die Finanzkrise machen zu müssen, solltest du die folgenden Regeln beachten:

- Kenne dein Risikoprofil. Anhand deiner Punktzahl beim Risikoprofil solltest du die Aktienquote deines ETF-Auszahlplans bestimmen. In der Regel empfehlen sich 40-60% Aktienquote.

- Streue weltweit. Lege den Fokus nicht auf einzelne Länder – wie Deutschland – oder Branchen, wie beispielsweise Technologie. Durch eine breite Streuung verringern sich die Risiken in deinem ETF-Auszahlplan drastisch.

- Wähle Aktien- und Anleihen-ETFs. Aktien- und Anleihen-ETFs sind die liquideste, transparenteste und zumeist auch kostengünstigste Anlageklasse, in die du investieren kannst. Aktien sind der „Renditemotor“ bei deinem Auszahlplan und Anleihen sind der „Airbag“.

- Investiere in Anleihen-ETFs mit kurzer Laufzeit und hoher Bonität. Die entscheidenden Faktoren für die Rendite aber auch das Risiko bei Anleihen sind nämlich die Laufzeit und die Bonität. Aufgrund des Niedrigzinsumfelds beherbergen Anleihen-ETFs mit mittlerer bis hoher Laufzeit und niedriger Bonität ein enormes Zinsänderungsrisiko. Daher gilt: die durchschnittliche Laufzeit des ETF sollte bei maximal 3-5 Jahren liegen und die Bonität zu 90% besser BB sein.

- Nutze wissenschaftliche Faktoren bei Aktien-ETFs. Die Wissenschaft hat bewiesen, dass Faktoren wie die Unternehmensgröße (kleine Unternehmen), die Unternehmensbewertung (unterbewertet), aber auch die Unternehmensqualität (hohe Qualität) historisch mehr Rendite erwirtschaftet hätten als eine Anlage ohne diese Faktoren. Mehr zu den Faktoren erfährst du hier.

- Stelle das ursprüngliche Aktien-Anleihen-Verhältnis regelmäßig wieder her. Je länger dein Auszahlplan läuft, desto eher kann es passieren, dass sich das ursprüngliche Verhältnis von Aktien und Anleihen verschiebt. Dadurch können Risiken entstehen, die du gar nicht eingehen wolltest. Daher empfiehlt es sich, das Verhältnis bei Abweichungen über 10% wiederherzustellen.

- Verfolge deinen Plan. Die Grundbedingung für einen ETF-Auszahlplan ist, dass du erst einmal einen Plan hast. Viel wichtiger ist dann aber, dass du ihn auch beibehältst. Schaffst du das nicht alleine, solltest du dir professionelle Hilfe zur Seite holen.

Tipp 7: Ein Blick in die Vergangenheit gibt Sicherheit

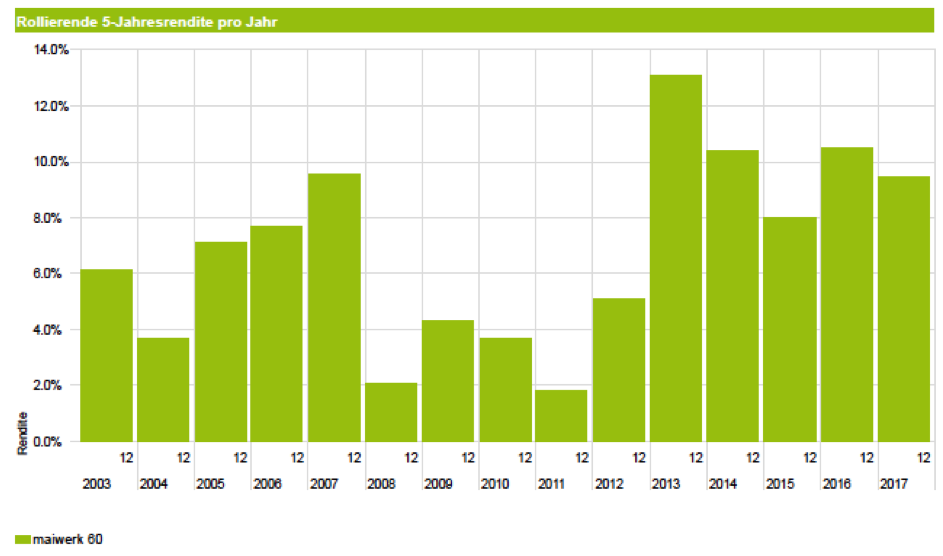

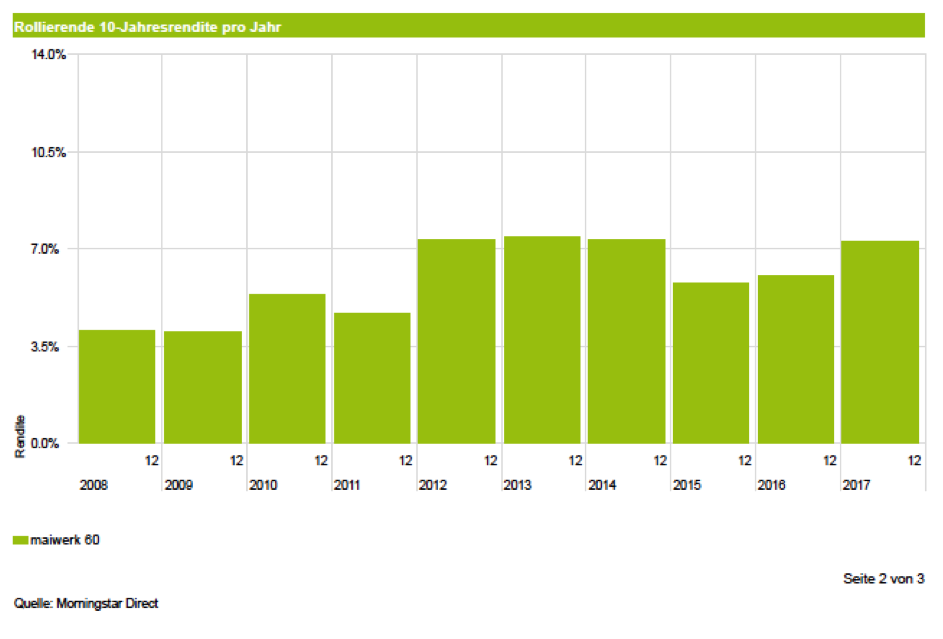

Professionelle und wissenschaftlich optimierte Anlagestrategien unterliegen Schwankungen. Diese haben allerdings auf lange Sicht nur wenig Einfluss auf deine Geldanlage. Die Abbildungen 5 und 6 zeigen ein 60%-iges Aktien-ETF-Portfolio mit Anleihen-ETFs. In Abbildung 5 wurde jeder 5-Jahres-Zeitraum betrachtet und in Abbildung 6 jeder 10-Jahres-Zeitraum seit 1999. Dieser Zeitraum enthält 2 der größten Krisen der letzten 100 Jahre – nämlich die Technologieblase und die Finanzkrise.

Abbildung 5: Auszahlung Lebensversicherung – rollierende 5 Jahresrendite

Abbildung 6: Auszahlung Lebensversicherung – rollierende 10 Jahresrendite

Auffällig dabei ist, dass die Rendite im „worst-case“ in Abbildung 5 bei knapp 2% pro Jahr lag. Auf 10 Jahre gesehen lag sie schon bei über 3,5% pro Jahr. Bei deinem Auszahlplan handelt es sich – auch wenn du immer wieder auf einen kleinen Teil deiner Geldanlage zugreifen musst – um eine mittel-/langfristige Geldanlage. Du siehst also, dass die Risiken trotz zweier Krisen überschaubar sind.

Fazit

Aus Basis eines finanzpsychologischen und finanzmathematischen Risikoprofils solltest du dich für mittel-/langfristige Ziele, wie beispielsweise die Altersvorsorge in den meisten Fällen für einen ETF-Sparplan beziehungsweise Auszahlplan entscheiden. Die Risiken sind bei einem entsprechenden Risikoprofil überschaubar und ein ETF-Auszahlplan ist zum Teil deutlich günstiger als eine Rentenversicherung.

Du willst strukturiert ein eigenes ETF-Depot aufbauen?

Dann schau dir den DIY-Onlinekurs “ETFs für Anfänger:innen” unserer maiwerk Finanzakademie an. Darin erfährst du, was ETFs eigentlich sind, wie sie funktionieren, wie du ETFs auswählst und kaufst und dich für die richtige Bank bzw. Broker entscheidest. Hier ein kleiner Vorgeschmack:

Wir freuen uns über deine Nachricht!

Deine Daten werden verschlüsselt übermittelt. maiwerk hält sich an den Datenschutz.

Deine Daten werden verschlüsselt übermittelt. maiwerk hält sich an den Datenschutz.

Hinterlasse einen Kommentar