Das nachhaltige ETFs weniger Rendite erzielen als „normale“ ETFs ist ein Ammenmärchen! Häufig ist die Rendite nachhaltiger ETFs sogar besser! Aber sind nachhaltige ETFs jetzt die neuen Rendite-Booster für dein Depot? Und ist die Mehrrendite wirklich auf die Nachhaltigkeit zurückzuführen oder welche Aspekte sind für die hohe Rendite verantwortlich? Wir gehen der Sache auf den Grund!

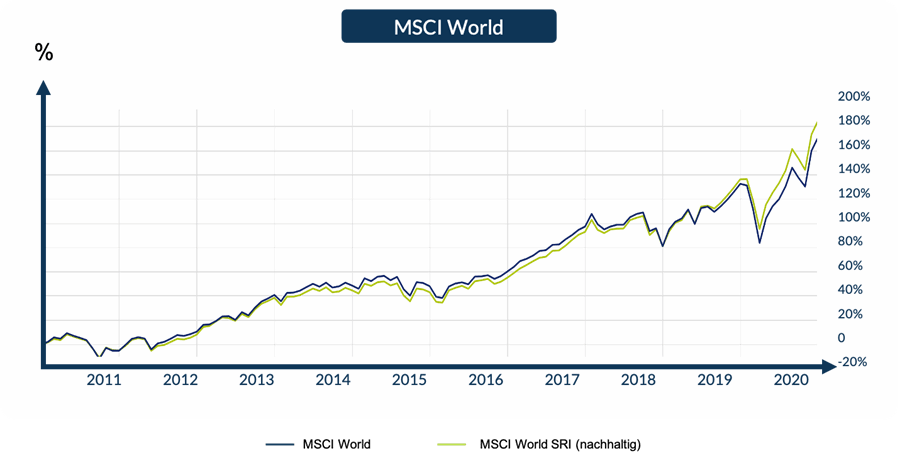

Die Rendite von MSCI World und MSCI World SRI im Vergleich

Nachhaltige ETFs replizieren Indizes, die Firmen mit guter ESG-Bewertung enthalten. Die Abkürzung ESG steht für environmental, social, governance und meint damit, dass Unternehmen bzgl. der Kriterien Umwelt, Soziales und Unternehmensführung ausgewählt werden. Unternehmen deren Produkte negative Auswirkungen auf die Umwelt oder Gesellschaft haben, werden vom Index ausgeschlossen.

Vergleichen wir die Rendite des „normalen“ MSCI World mit dem nachhaltigen MSCI SRI, sehen wir, dass sie sehr ähnlich ausfällt. Beide sind eng aneinander gekoppelt mit tendenziell gleichen Auf- und Abwärtsbewegungen. Dies ist bemerkenswert, denn trotz geringerer Diversifikation in der nachhaltigen Variante, sind Rendite und Volatilität, also die Schwankung, langfristig sehr ähnlich. Während der MSCI World von 2011 bis Mitte 2019 etwas mehr Profit als der MSCI World SRI gemacht hat, wandelt sich das Blatt von da an und der nachhaltige Index erwirtschaftet, vor allem im Jahr 2020, mehr Rendite.

Aber woher kommt die Rendite? Liegt es wirklich an der Nachhaltigkeit? Eine Studie der Deutschen Gesellschaft für Wertpapiersparen (DWS) hat sich näher mit diesem Thema beschäftigt und hält spannende Ergebnisse bereit! Dabei wurde der Einfluss verschiedener Faktoren auf Rendite und Risiko zwischen 2015 und 2020 untersucht. Die Analyse basiert auf historischen Indexbeständen und ESG-Daten, die verwendet werden, um die Kausalität potenzieller Quellen der Outperformance von ESG-Indizes im Aktienbereich zu untersuchen. Als repräsentativer nachhaltiger Index wurde der MSCI Low Carbon SRI Leaders (LCSL) ausgewählt.

Erste Theorie – Herdeneffekt

In letzter Zeit wurden ein Viertel aller ETF-Neuinvestitionen in nachhaltige ETFs investiert. Mit strengen Filtern beherbergen nachhaltige Indizes aber weniger Unternehmen. Dadurch entstand die Theorie, dass die Preise von Unternehmen in nachhaltige Indizes durch die künstliche Verknappung besonders gestiegen sind. In der Praxis stimmt das aber nicht! Ein Beispiel: Im Corona-Crash konnte die nachhaltige MSCI World SRI Variante ungefähr gleich viel Rendite erzielen, wie der normale MSCI World, obwohl mehr Geld in die nachhaltigen Indizes floss.

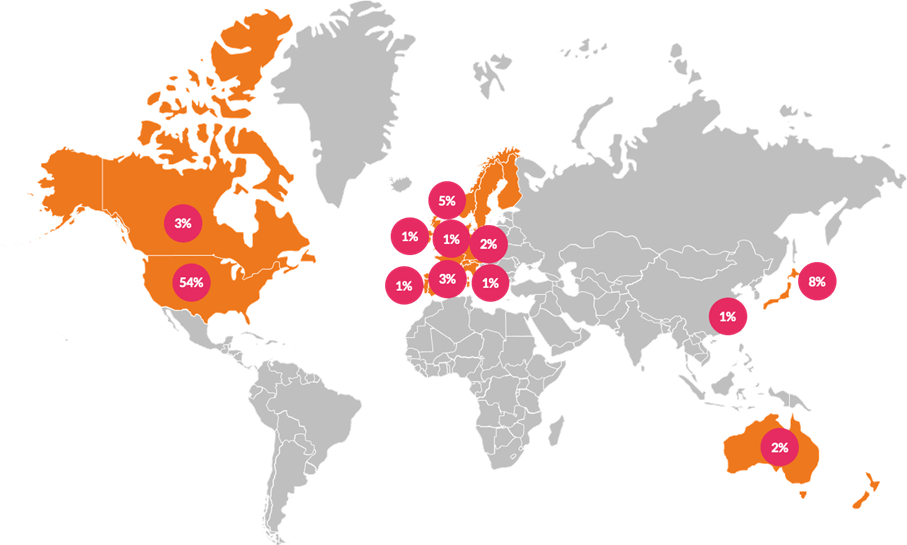

Zweite Theorie – die Über-/Untergewichtung von speziellen Ländern

Bei der zweiten Theorie geht es um die Vermutung, dass durch die Verschiebung der Gewichtung der einzelnen Länder eine Mehrrendite entstehen konnte. Momentan sieht die Gewichtung des MSCI World-Indizes so aus:

Die Analyse der verschiedenen Rendite-Faktoren (s. unten) ergab jedoch, dass die Neugewichtung der Länder global gesehen keinen Einfluss auf die Rendite hat. Lediglich in Europa konnte ein positiver Effekt festgestellt werden. In den Emerging Markets war der Effekt sogar negativ. Global ist also die neue Gewichtung der Länder nicht ausschlaggebend.

Dritte Theorie – die Über-/Untergewichtung von speziellen Branchen

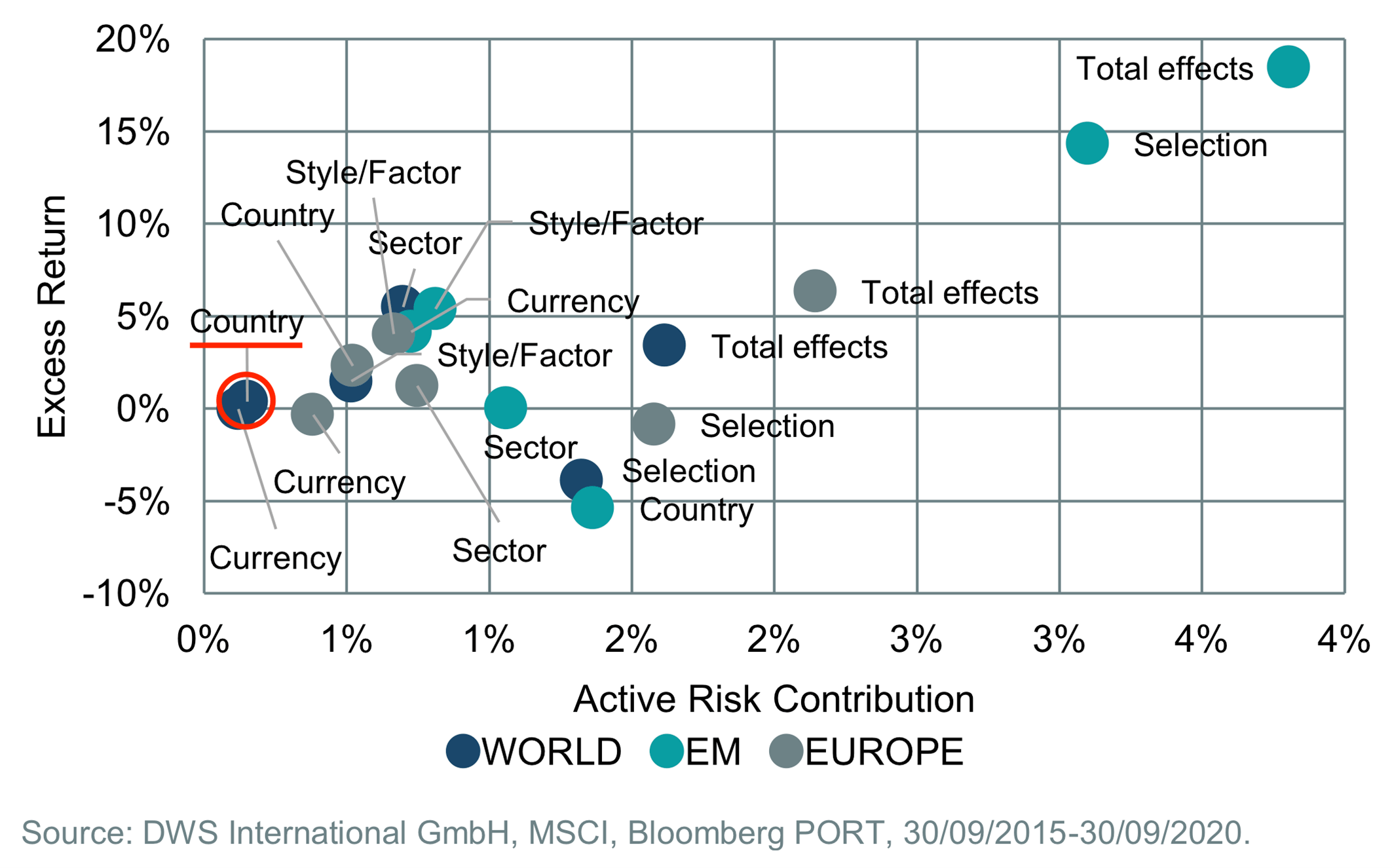

Durch die Anwendung von speziellen Filtern bei nachhaltigen ETFs bzw. Indizes, ergeben sich Unterschiede bei der Branchenverteilung. In dem nachhaltigen Beispielindex ist der Energie-Sektor untergewichtet und der Tech-Sektor höher gewichtet als im normalen MSCI World. Was die folgende Grafik zeigt, ist die damit verbundene Mehrrendite sowie das zusätzliche Risiko. Global gesehen bringt die Übergewichtung spezieller Branchen zusätzliche Rendite von ca. 5 % und ein zusätzliches Risiko von 1 %. Für Europa und Emerging Markets bewirkt die Übergewichtung hauptsächlich zusätzliche Risiken und nur eine marginal höhere Rendite.

Vierte Theorie – Übergewichtung von bestimmten Faktoren

Die nächste Theorie besagt, dass bestimmte Faktoren für die Mehrrendite sorgen. Als Faktoren gelten bestimmte Merkmale von Aktien, die in einem ETF dadurch anders gewichtet werden. Faktoren können beispielsweise Size (Small Cap), Value, Momentum oder Qualität sein. Beim Qualitäts-Faktor werden beispielsweise vor allem sehr profitable Unternehmen, mit stabilem Gewinnwachstum und geringer Verschuldung bevorzugt.

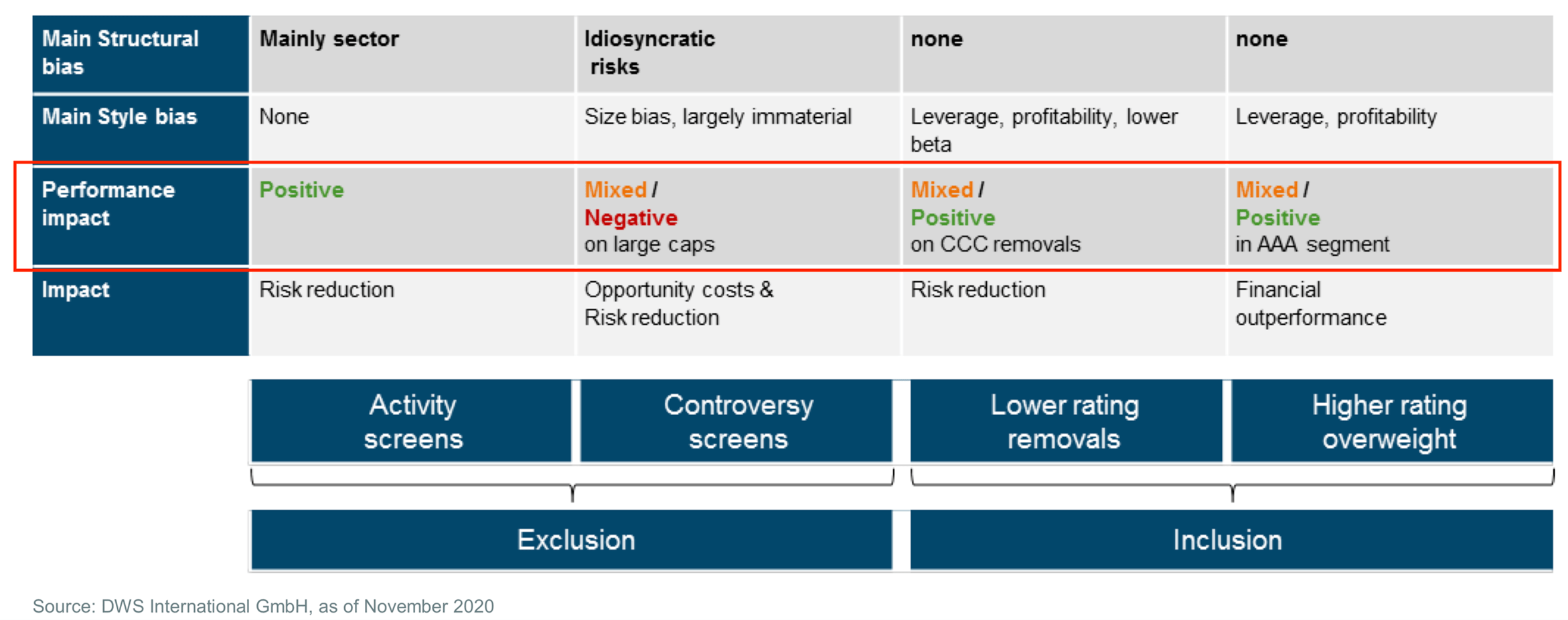

ETFs, die diese Faktoren in ihrer Gewichtung berücksichtigen, bezeichnet man als Faktor-ETFs. Im untenstehenden Graph werden Faktoren als „Style“ dargestellt. Dort ist erkenntlich, dass nachhaltige Indizes einen überproportional großen Anteil der erstrebenswerten Faktoren innehaben, die die Rendite treiben.

Fünfte Theorie – der Selektionseffekt

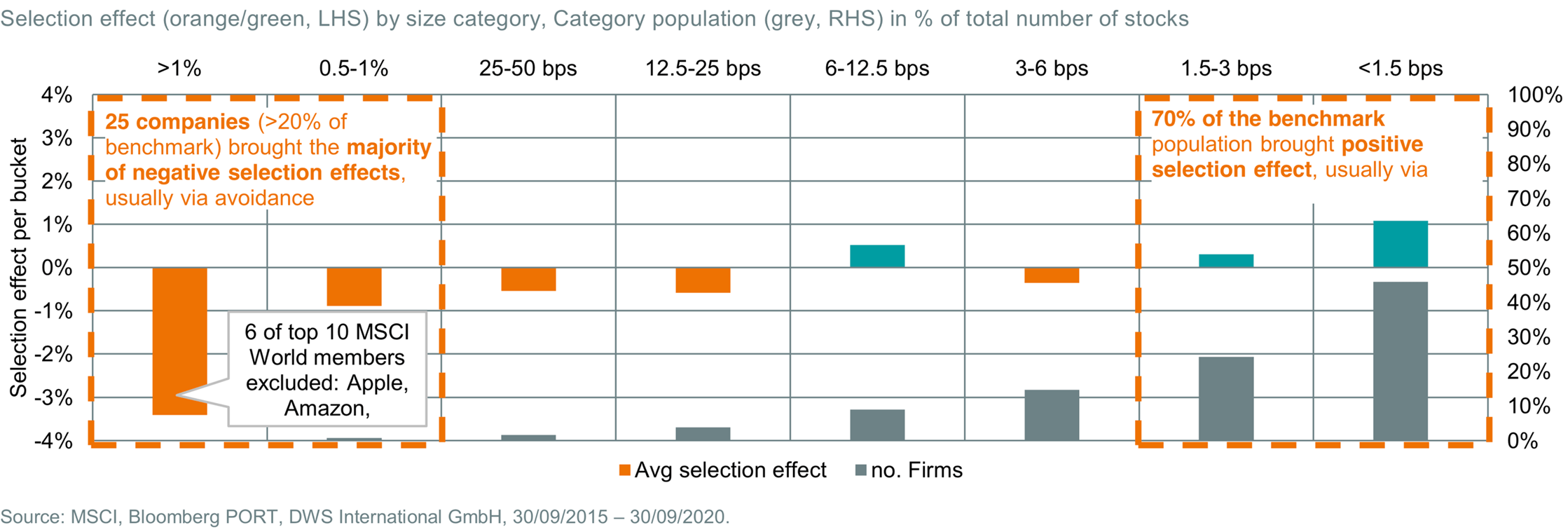

In nachhaltigen Indizes werden Unternehmen mit einem besonders schlechten ESG-Rating ausgeschlossen. Dies hat natürlich auch einen Effekt auf die Rendite. Negative Auswirkungen konnten jedoch nur innerhalb des IT- und Konsumgütersektors sowie im Gesundheitswesen festgestellt werden. Den Großteil des negativen Renditeeffekts macht dabei der Ausschluss der „Mega Caps“ aus. So werden Beispielsweise sechs der zehn größten Unternehmen des MSCI Worlds nicht in der nachhaltigen Variante berücksichtigt. Dies umfasst Größen wie Apple und Amazon.

Dieser Ausschluss muss von zwei Seiten betrachtet werden: Wie man in der untenstehenden Grafik erkennen kann, führt die fehlende Berücksichtigung dieser sehr profitablen und rentablen Unternehmen zu Renditeeinbußen (links in orange). Auf der anderen Seite hat die Beurteilung nach ESG Kriterien und die damit zusammenhängende Selektion von Unternehmen aber für 70% der Unternehmen des MSCI Worlds einen positiven Effekt auf die Rendite (rechts in grau). Der Selektionseffekt insgesamt ist jedoch negativ, weil die wenigen großen Unternehmen in ihrer Gewichtung schwerer wiegen.

Fazit

Insgesamt lässt sich also feststellen, dass Nachhaltigkeit durchaus eine Auswirkung auf die Renditen hat. Dabei sorgt die Gewichtung der Faktoren, insbesondere des Qualitätsfaktors, sowie die etwas andere Berücksichtigung ausgewählter Branchen für eine größere Rendite nachhaltiger Indizes. Jedoch hat der Ausschluss besonders großer und profitabler Unternehmen, die nicht die ESG-Kriterien erfüllen, auch einen negativen Einfluss auf die Rendite im Vergleich zum MSCI World.

Ist euch im Chart-Vergleich ein Fehler unterlaufen? Laut MSCI-Daten ist der MSCI World SRI auch in den Jahren 2011 bis 2019 (im Prinzip eigentlich immer) besser gelaufen als der MSCI World:

https://www.msci.com/documents/10199/641712d5-6435-4b2d-9abb-84a53f6c00e4

Nein, die Daten stimmen. Das kann an leichten Abweichungen liegen, wann der Chart beginnt. :)

Na ja, euer Artikel suggeriert dennoch, dass der SRI von 2011 bis 2019 schlechter gelaufen ist als der „normale“ MSCI World. Und das ist einfach nicht der Fall. Die Performance des SRI lag seit Einführung des Indexes – mit zwei kleinen Ausnahmen 2015/2016, wo beide gleich waren – konstant über der des MSCI World. Man hätte also mit einem ETF auf den MSCI World SRI *immer* mehr Rendite gehabt als mit einem ETF auf den MSCI World. :-)

Wir stellen die Daten so dar, wie sie waren. Du vergleichst von einem anderen Startzeitpunkt, zumindest das, was du uns geschickt hast. Je nachdem, wo man startet, sieht es eben anders aus, weil die Unterschiede nicht groß sind. ;)