Hohe Garantiezinsen. Steuerfreiheit. Alte Lebensversicherungsverträge haben oft noch gute Konditionen. Aber wie hoch ist die reale Rendite wirklich? Ab wann es sich lohnt, einen solchen Vertrag zu kündigen und welche Alternativen es gibt, erklären wir dir in diesem Artikel.

Platzhalter

Update 2022

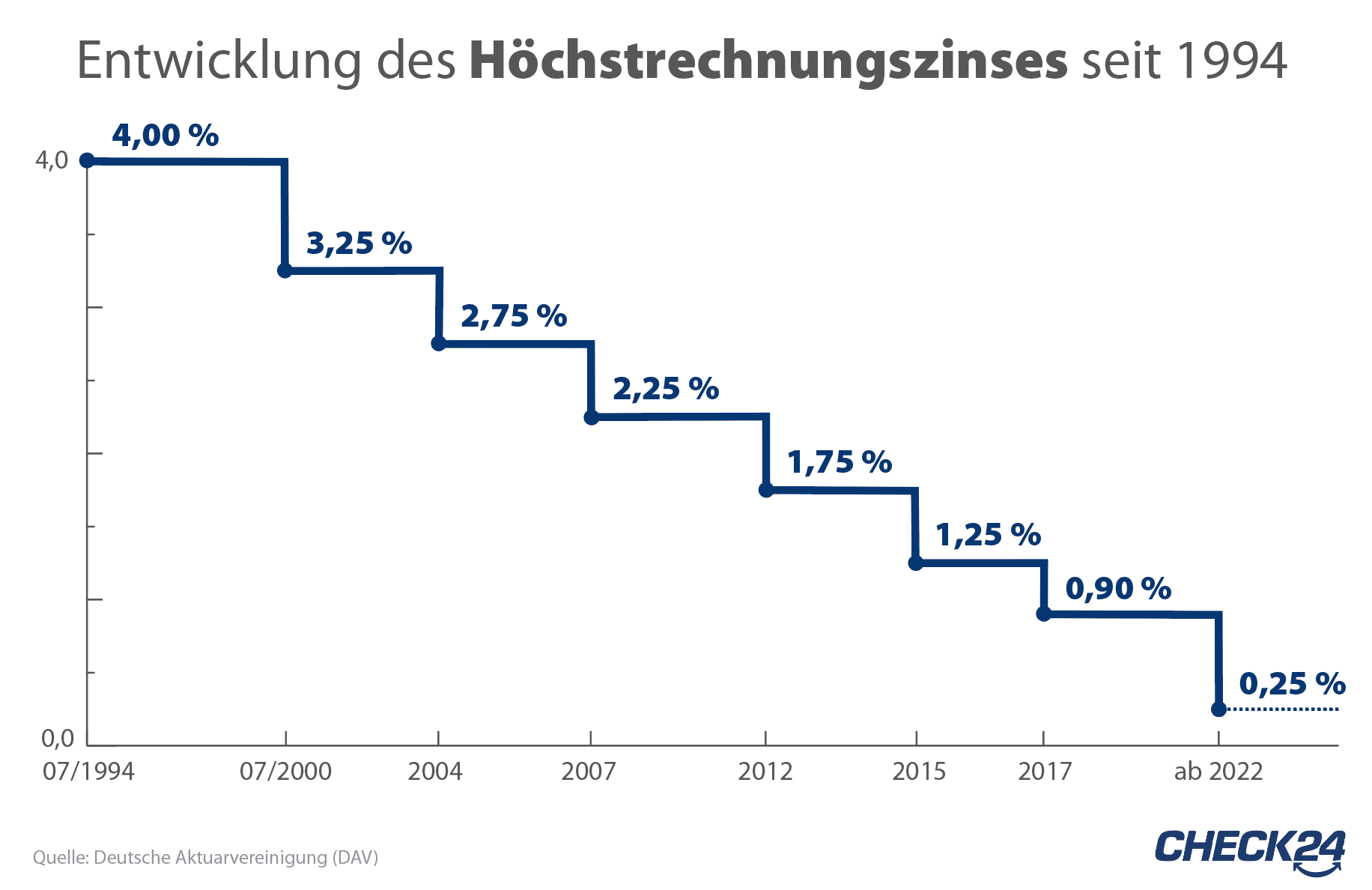

Mittlerweile wird offen darüber diskutiert, ob der Garantiezins weiter gesenkt wird. Die Deutsche Aktuarvereinigung (DAV) schlägt zum 1. Januar 2023 eine Senkung auf 0,25 von 0,5 Prozent vor. Das hat nicht nur eine Auswirkung auf neue Verträge. Es verdeutlicht zudem, dass das Zinsniveau weiter sinkt. Das hat auch eine Auswirkung auf bestehende, alte Lebensversicherungen. So sinkt deren durchschnittliche Verzinsung inkl. Überschussbeteiligung im Schnitt um 0,3 Prozent! Daher solltest du dir jetzt unbedingt 10 Minuten Zeit nehmen und diesen Blogartikel bis zum Ende lesen!

Vergangenheit

Dezember 2014. Dein Versicherungsvertreter ruft an und erzählt dir von der einmaligen Gelegenheit, jetzt noch steuerfrei eine Lebensversicherung abzuschließen und das bei einem garantierten Zins von 2,75%. Vielleicht hast auch du so einen vermeintlich guten Vertrag abgeschlossen.

Entwicklung der Garantiezinsen

Heutzutage liegt der Garantiezins – also der garantierte Zins, den du auf deine eingezahlten Sparbeiträge erhältst – bei 0,9%. Das war aber nicht immer so. Bis 2003 lag der Garantiezins immer über 3% – in Hochzeiten sogar bei 4%. Ein Schlaraffenland für die sicherheitsorientierte deutsche Anlegerseele und ein fantastisches Verkaufsargument für eine Lebens- oder Rentenversicherung. In Abbildung 1 haben wir dir die Entwicklung der Garantiezinsen dargestellt.

Abgeltungssteuerfreiheit

Erträge aus Kapitaleinkünften werden mit 25% Abgeltungssteuer versteuert. Im Versicherungsmantel gilt diese Regelung nicht, wenn der Vertrag mindestens 12 Jahre lang besteht, 5 Jahre bespart wurde und bis zum 62. Lebensjahr aufrechterhalten wird. In diesem Fall wird das sogenannte „Halbeinkünfteverfahren“ angewandt. Anders sieht es mit Verträgen aus, die vor 2005 abgeschlossen wurden. Lebensversicherungen bzw. Rentenversicherungen, egal ob klassisch oder fondsgebunden genießen bis heute einen steuerlichen Vorteil. Zahlst du dir das Kapital zu Rentenbeginn einmalig aus, entfallen die 25% Abgeltungssteuer.

Gute Voraussetzungen, oder?

Wenn man diese beiden Faktoren betrachtet, haben du oder deine Eltern eine gute Entscheidung getroffen! Oder? Um beurteilen zu können, ob hohe Garantiezinsen und Abgeltungssteuerfreiheit deine Altersvorsorge oder Geldanlage erfolgreich werden lassen, gilt es einen Blick in die Gegenwart und die Zukunft zu werfen.

Versicherer im Niedrigzinsumfeld

Aufgrund der Niedrigzinspolitik der Europäischen Zentralbank (EZB), die eine Folgeerscheinung der Finanzkrise war, konnte eine abermalige Krise vermieden werden. Die Länder konnten sich dank der niedrigen Zinsen günstig refinanzieren. Ein niedriges Zinsumfeld bringt aber vor allem Versicherer in Bedrängnis – denn ein Großteil der Kapitalanlagen von Versicherern ist in Anleihen investiert. So erhält ein Anleger z.B. für eine 10-jährige deutsche Staatsanleihe aktuell (Stand 13.05.18) 0,55% Zinsen. Grob kann man sagen, dass aus der Durchschnittsrendite der deutschen Staatsanleihen die Höhe des Garantiezinses bestimmt wird. Mehr dazu findest du hier.

Zahlen, Daten & Fakten

Das Problem für Versicherer besteht vor allem an zwei Fronten.

Garantieverzinsung aller Verträge Ø > 3%

Einerseits belasten die hohen Garantieversprechen aus der Vergangenheit die Substanz der Versicherer. So liegt das Garantieversprechen vieler Versicherer wenn man alle abgeschlossenen Verträge im Bestand betrachtet über 3%! Im Umkehrschluss heißt das: Versicherer zahlen momentan drauf. Sie müssen über 3% zahlen, nehmen aber weniger als 1% ein.

Belastung durch Zinszusatzreserve (ZZR)

Für Versicherungen stellen die hohen Garantiezinsverpflichtungen aus der Vergangenheit zusammen mit dem geringeren Kapitalmarktzins ein hohes unternehmerisches Risiko dar. Um die Erfüllung der Garantieversprechen auch in Zukunft zu gewährleisten, hat der Staat die Versicherer dazu verpflichtet, Rückstellungen zu bilden: Die sogenannte „Zinszusatzreserve“. Für dich bedeutet das, dass mehr Geld dafür verwendet werden muss, um überhaupt die einst vereinbarten Garantieversprechen erfüllen zu können. Zusätzliche Boni in Form von Überschüssen werden damit unwahrscheinlicher!

Wieviel Überschüsse bekomme ich noch?

Überschüsse werden dir erst zum Ende deines Vertrags gutgeschrieben! Viele Versicherungsnehmer denken, dass man ähnlich wie bei einem Tagesgeldkonto oder bei einer Fondsanlage regelmäßig die Zinsen gutgeschrieben bekommt. Das ist aber falsch! Eine Versicherung weist zwar jährlich ihre Überschüsse und Schlussüberschüsse aus, aber sie zählen eben nur für dieses eine Jahr. Die (Schluss-)Überschüsse werden deinem Vertrag für die gesamte Laufzeit erst zum Ende deines Vertrags zugewiesen. Sind die Überschüsse in diesem Jahr hoch, hast du Glück sind sie niedrig hast du Pech!

Die Überschüsse für deinen Vertrag zielsicher zu prognostizieren ist dementsprechend vollkommen unmöglich. Nichtsdestotrotz lassen sich gewisse Tendenzen erkennen. Die Überschussbeteiligung ist in den letzten Jahren zum Teil rapide gesunken. Die hohen Garantieversprechen gepaart mit dem Zwang Rücklagen zu bilden sowie der anhaltenden Niedrigzinspolitik legen eher die Vermutung nahe, dass die Überschussbeteiligung weiter sinkt. Natürlich besteht für die Zukunft auch die Möglichkeit, dass die Überschüsse wieder steigen. Solange sich an dem aktuellen Zinsumfeld nichts ändert, lässt sich diese Entwicklung aber nicht absehen.

Reale Renditen

Um die tatsächliche Rendite deiner Lebensversicherung bzw. Rentenversicherung zu berechnen, wollen wir dir noch einmal kurz erläutern, wie sich die Rendite zusammensetzt:

GARANTIEZINS – RISIKOKOSTEN + ÜBERSCHÜSSE

=

REALE RENDITE

Welche Daten brauche ich?

Garantiezins

Zuallererst solltest du den Versicherungsschein genauer betrachten.

Tipp

Solltest du ihn nicht finden oder verloren haben, kannst du eine Verlusterklärung abgeben und erhältst eine Zweitschrift.

Im Versicherungsschein bzw. im Bedingungswerk findest du den hinterlegten Garantiezins. Zusätzlich enthält der Versicherungsschein Informationen über die Risikokosten. Aber was sind überhaupt Risikokosten?

Risikokosten

In der Vergangenheit war es sehr beliebt, gewisse Risiken, die während der Ansparphase auftreten können, abzudecken. In die Versicherung wurden unter anderem eingebaut:

- ein Todesfallschutz

- eine Berufsunfähigkeitszusatzversicherung

- eine Unfallzusatzversicherung

Dieser zusätzliche Schutz will natürlich bezahlt werden. Je nach Höhe und Umfang der Leistung machen die Kosten einen großen Anteil am eigentlichen Beitrag aus.

Jährliche Mitteilung

Jedes Jahr bekommst du von deiner Versicherung eine Übersicht. Hier wird dir aufgeführt, wie hoch deine Garantie ist, wieviel Geld du anhand aktueller Überschüsse zusätzlich erhältst und welche Leistung du von deinen Zusatzversicherungen zu erwarten hast. Bei einigen Versicherern erfährst du hier auch, wieviel Geld wirklich von deinem Beitrag angespart wird und wieviel dich der Risikoschutz kostet.

Wie funktioniert die Berechnung?

Garantiezins häufig niedriger als erwartet

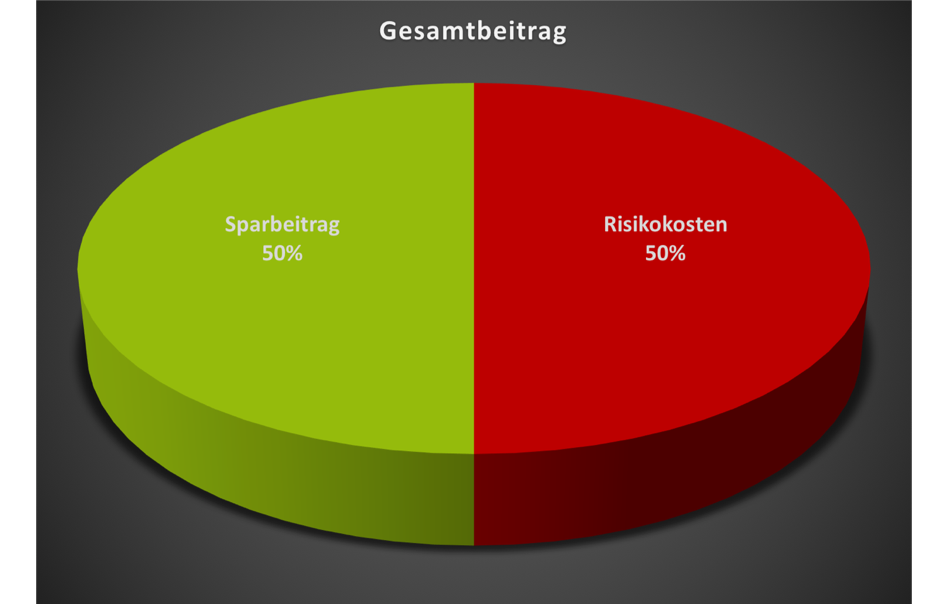

Der Garantiezins gilt nur auf den Sparbeitrag! Anhand des Beispiels in Abbildung 2 würde das bedeuten, dass nur die 50% des Sparbeitrags mit dem Garantiezins verzinst werden und auch nur darauf Überschüsse anfallen.

Abbildung 2: Beispielhafte Darstellung der Verteilung des Zahlbeitrags bei Lebens-/Rentenversicherungen

In unserem Eingangsbeispiel sprachen wir von einem Garantiezins von 2,75%. Da dieser aber nur auf den Sparbeitrag anfällt, würde der effektive Garantiezins in diesem Fall nur 1,375% unseres Gesamtbeitrags inkl. Überschüssen betragen. Für die Überschüsse gilt die gleiche Rechenweise. Wenn du zum Beispiel liest, dass Versicherung XY in 2018 1% gutschreibt, würde das für dich einen effektiven Überschuss von 0,5% bedeuten. Du könntest also die Erwartung gehabt haben 3,75% zu erhalten, bekommst aber stattdessen nur 1,875%!

Online-Berechnung

Mit Hilfe der jährlichen Mitteilungen kannst du versuchen online deine Effektivrendite zu berechnen. Du findest hier den Rechner für die Lebensversicherung und hier für die Rentenversicherung.

Zwischenfazit

Die reale Rendite und die von dir erwartete Rendite können zum Teil deutlich von einander abweichen. Doch welche Alternative gibt es für dich? Bevor du dir Gedanken darüber machst, haben wir drei wertvolle Tipps für dich:

- Definiere deine Ziele! Warum hast du diese Lebens-/Rentenversicherung abgeschlossen? Welches Ziel verfolgst du mit der Versicherung?

- Finde heraus, welcher Anlegertyp du bist! Eine sicherheitsorientierte, wenn auch zum Großteil niedrigverzinste Versicherung kann einem risikoarmen Anlegertyp entsprechen. Anleger mit einer hohen Renditeerwartung oder einem höheren Risikoempfinden würden allerdings enttäuscht werden.

- Lege den Anlagehorizont fest! Je länger dein Vertrag noch laufen soll, desto eher könnte sich ein Wechsel lohnen. Du solltest anhand deiner Ziele und deines Anlegertyps die Dauer bzw. die Laufzeit deiner Anlage definieren.

Alternative: ETF-Anlage

Was ist ein ETF?

ETF steht für Exchange Traded Fund und bezeichnet einen börsengehandelten Fonds. Bei einem ETF werden nicht – wie in einem klassischen Fonds – einzelne Aktien ausgewählter Unternehmen in einen Fonds zusammengefasst, sondern gleich ein ganzer Aktienindex 1:1 nachgebildet. So erhält ein DAX-ETF alle 30 DAX Unternehmen, wohingegen ein klassischer, aktiv gemanagter Fonds z.B. auch nur 10 Unternehmen enthalten kann. Einen ETF kannst du direkt über ein Depot kaufen oder über einen ETF-Sparplan gleich in mehrere ETFs gleichzeitig investieren. Die Vorteile des ETF-Sparens sind zum einen die geringen Kosten im Vergleich zu herkömmlichen Fonds, sowie dass in der Regel keine Ausgabeaufschläge anfallen. Zum anderen hast du eine hohe Planbarkeit bei ETF, da der Fonds nahezu exakt die Rendite des Marktes abbildet. Bei der Planung deiner Ziele musst du also keine Angst haben durch Fehlentscheidungen im Fondsmanagement unerwartete Verluste zu erleiden.

Was du bei einer ETF-Anlage beachten solltest!

Anders als bei einer Versicherung mit Garantiezins hast du bei einer ETF-Anlage auf einem Depot keine Garantien weder auf die eingezahlten Beiträge, noch erhältst du eine garantierte Rente. Wählst du eine fondsgebundene Versicherungslösung mit ETF-Anlage, kannst du dich sowohl entscheiden, eine Beitragsgarantie anzuwählen als auch eine garantierte Rente.

Tipp

Wenn du dich für eine neue Lösung entscheidest, solltest du keine Beitrags- oder Rentengarantie anwählen. Ob du eine Versicherungslösung wählst oder nicht, hängt vom individuellen Anlegertyp ab.

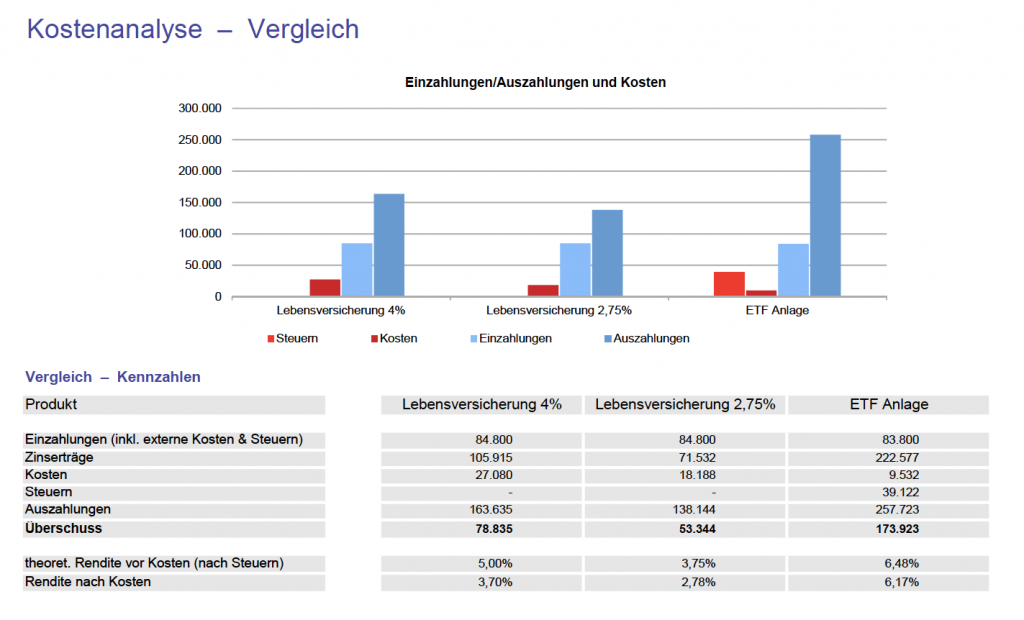

Alte Lebensversicherung vs. ETF

Grundlage

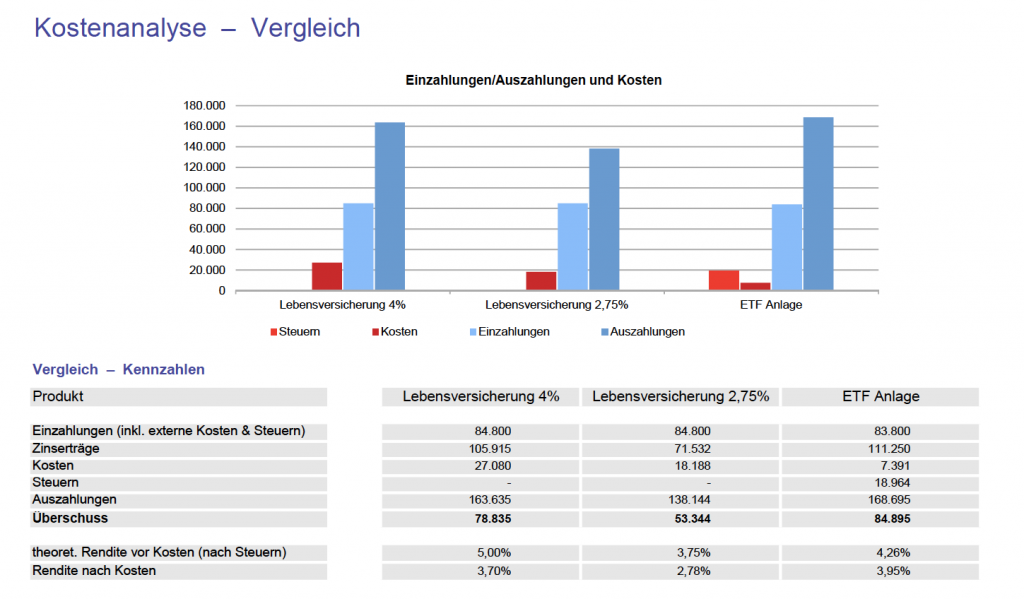

Für die Rechenbeispiele gehen wir von folgenden Daten aus:

Allgemein

200€ Beitrag, Alter 40, Restlaufzeit 27 Jahre

Lebensversicherung

4% Garantiezins (vor 2000), 2,75% Garantiezins (2004-2005), Steuerfreiheit, 1% Überschussbeteiligung

ETF

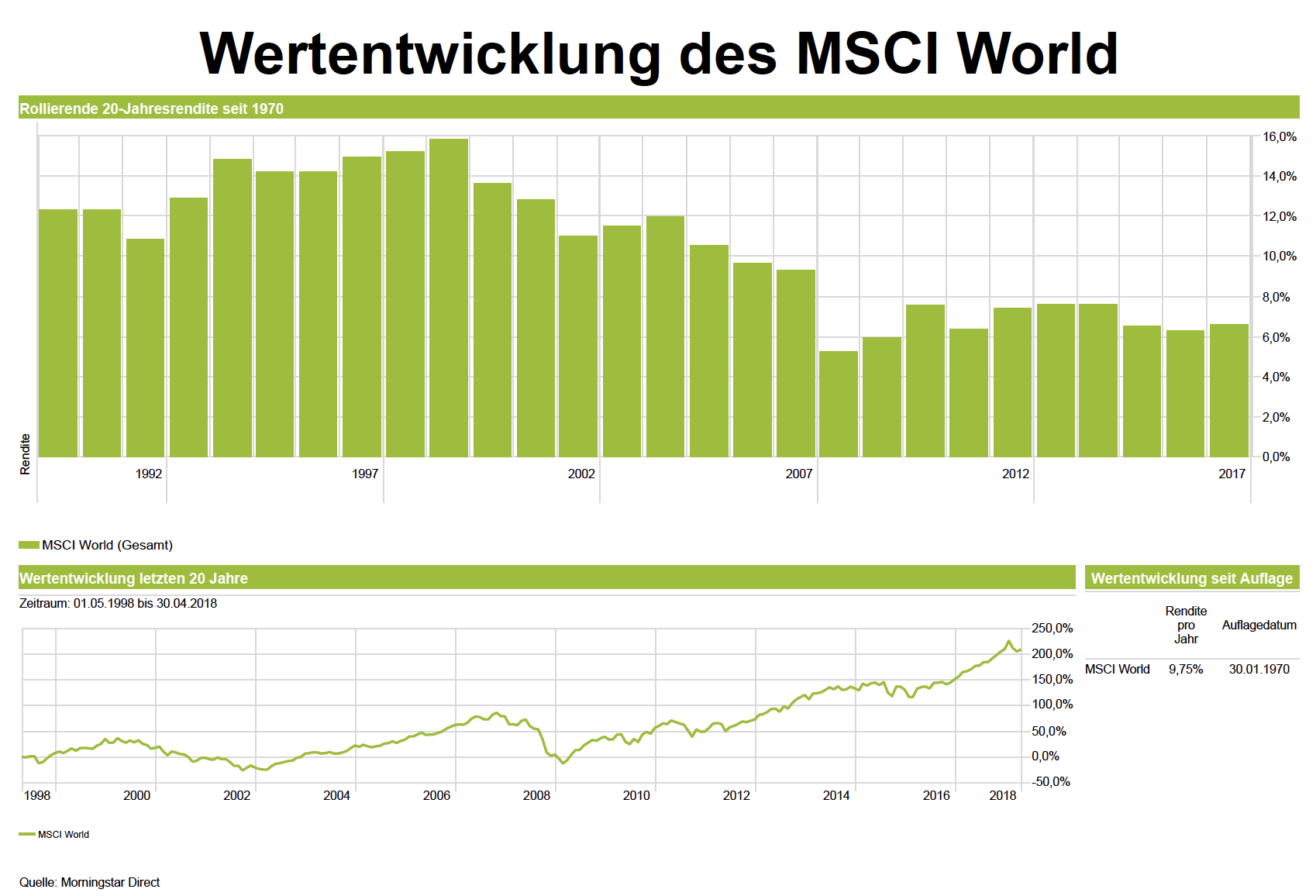

25% Abgeltungssteuer, 801€ Freibetrag, 30% Teilfreistellung, 5% (Szenario 1) & 7,5% (Szenario 2) Wertentwicklung

Wir nehmen diese Wertentwicklungen an, weil der MSCI World Index – also ein weltweit gestreutes Aktienportfolio – sich (trotz Dotcom-Blase und Finanzkrise) in einem 20-Jahres-Zeitraum nie schlechter als 5% pro Jahr entwickelt hat. 7,5% stellen einen guten Mittelwert aller 20 Jahreszeiträume dar (Abbildung 3).

Abbildung 3: Wertentwicklung des MSCI World seit 1970 & Betrachtung von rollierenden 20-Jahreszeiträumen

Szenario 1

Für eine ausführliche Betrachtung einfach das Bild anklicken.

Szenario 2

Für eine ausführliche Betrachtung einfach das Bild anklicken.

Kündigen? Welche Alternativen gibt es?

Wenn du mit dem Gedanken spielst, den Vertrag nicht fortzuführen, stellt sich die Frage, welche Möglichkeiten es für dich gibt.

Verkauf

Möglichkeit 1 wäre den Vertrag zu verkaufen. Hierbei gibt es diverse Anbieter, bei denen du dir Angebote einholen kannst. In der Regel lohnt sich ein Verkauf nur für „größere“ Verträge. Eine Übersicht von Anbietern findest du hier.

Rückabwicklung

Wenn du zwischen dem 29. Juli 1994 und dem 31. Dezember 2007 eine Lebens- oder Rentenversicherung abgeschlossen hast, kannst du diese oft noch rückabwickeln, da viele Versicherer nicht richtig über das Widerspruchs- oder Rücktrittsrecht belehrt haben. Ein erfolgreicher Widerspruch oder Rücktritt führt zu einer Rückabwicklung des Vertrags. Das heißt du bekommst die eingezahlten Beiträge zurück und erhältst sogar noch Zinsen. Spezialisierte Anwälte überprüfen deine Verträge individuell. Falls du dazu Fragen hast bzw. einen Kontakt benötigst, kannst du dich gerne bei uns melden.

Kündigung

Sollte keiner der vorherigen Wege funktionieren bzw. für dich sinnvoll sein, solltest du den Rückkaufswert prüfen. Du solltest abwägen, ob der Rückkaufswert (für dich) angemessen ist. Danach kannst du ordentlich kündigen und erhältst den Rückkaufswert innerhalb weniger Wochen auf dein Konto.

UNSERE TIPPS als Checkliste

- Stelle fest, wie hoch dein Garantiezins ist!

- Berechne anhand unserer Anleitung und mit Hilfe der Tools die Effektivverzinsung deiner Lebens-/Rentenversicherung

- Definiere deine Anlageziele bestimme deinen Risikotyp und lege danach einen Anlagehorizont fest.

- Erstelle einen konkreten Vergleich mit deinem aktuellen Vertrag und einer möglichen Alternative.

- Prüfe, ob du den Vertrag kündigen, rückabwickeln oder verkaufen kannst.

Fazit

Die Effektivverzinsung deiner Lebensversicherung bzw. Rentenversicherung liegt häufig unter der Garantieverzinsung die ausgewiesen wird und die du erwartest. Ein Hauptgrund dafür sind die Risikokosten in deinem Vertrag. Zusätzlich belastet das aktuelle Zinsniveau Versicherer zunehmend, wodurch die Überschussbeteiligung unter Druck gerät. Eine vermeintlich hohe Garantieverzinsung und die Steuerfreiheit sollten dich nicht daran hindern, dich auch nach Alternativen umzuschauen. Gerade bei einer hohen Restlaufzeit von über 20 Jahren ist eine ETF-Anlage unter dem Strich rentabler als z.B. Lebensversicherungsverträge, die 2004 abgeschlossen wurden. Du solltest dich vom klassisch deutschen Garantiedenken verabschieden. Denke darüber nach, ob ein weltweit gestreutes Aktienportfolio in Form des MSCI World, welches NIE schlechter als 5% performt hat (20-Jahres-Zeitraum), nicht auch eine gewisse Garantie darstellt. Denn im „worst case“ also wenn du mitten in der Finanzkrise 2008 dein Geld gebraucht hättest wären es immer noch 5% Rendite pro Jahr gewesen.

Du willst deine Lebens-/Rentenversicherung jetzt selber checken?

Dann schau dir den DIY-Onlinekurs “Check: Alte Renten-/Lebensversicherung – Wie gut ist mein Vertrag?” unserer maiwerk Finanzakademie an. Darin erfährst du, ob du den Vertrag lieber kündigen, neu investieren oder fortführen solltest. Hier ein kleiner Vorgeschmack:

Wir freuen uns über deine Nachricht!

Deine Daten werden verschlüsselt übermittelt. maiwerk hält sich an den Datenschutz.

Deine Daten werden verschlüsselt übermittelt. maiwerk hält sich an den Datenschutz.

Hinterlasse einen Kommentar