Hunde, die bellen, beißen nicht. Das Sprichwort gilt bei Fonds von vermeintlichen Börsenexperten genauso wie bei Crashpropheten. Mit polarisierenden Aussagen sorgen sie für große Aufmerksamkeit, aber Rendite gibt es bei ihren Produkten meist wenig. Wir nehmen zwei Fallbeispiele ganz genau unter die Lupe und machen den Faktencheck.

Platzhalter

Die Tricks der Finanzexperten

Vermeintliche Börsenexperten gibt es wie Sand am Meer. Von den Medien gerne genutzt, um Reichweite zu erzeugen, werfen sie polarisierende Thesen und Zukunftsvisionen in den Raum. Zum Teil sind diese gut durchdacht, aber genauso oft laufen sie komplett an der Realität vorbei. Doch warum funktioniert das so gut? Weil sie es schaffen Emotionen in dir zu wecken. Angst und auch Gier sind oft treibende Faktoren bei Anlegern und die vermeintlichen Experten bieten meist eigene Produkte an, um beide zu stillen. Diese Produkte – zum Beispiel Fonds – setzen die aufgestellten Thesen und Versprechen jedoch oft nur unzureichend um. So berichtet zum Beispiel Börsenexperte Dirk Müller häufig von möglichen Crashszenarien, fährt in seinem Fonds aber seit Beginn eine Aktienquote von durchschnittlich 90%. Außendarstellung der vermeintlichen Experten und Realität unterscheiden sich also häufig immens. Bevor wir auf zwei konkrete Fallbeispiele eingehen, möchten wir euch in Auszügen den Warnkatalog gegen Psychotricks der „Anleger-Gurus“ vorstellen, den Prof. Hanno Beck der Hochschule Pforzheim erstellt hat.

Trick 1: Der „mexikanische Scharfschütze“

Eigenwillige Prognosemethoden zeichnen den wahren „Guru“ aus. Zunächst gibt er viele Schüsse auf eine Wand ab – Erst danach malt er eine Zielscheibe drumherum. Auf die Börse übertragen bedeutet das, dass möglichst viele und zudem widersprüchliche Prognosen abgegeben werden und dann nach einiger Wartezeit diejenigen, die sich erfüllt haben, lautstark ins Schaufenster stellt. „Die fehlgeschlagenen Prognosen kehrt man unter den Teppich“, erklärt Beck, Professor für Volkswirtschaftslehre, in einem Artikel für die Sonntagsausgabe der FAZ. Wichtig für die selbsternannten Experten ist es hierbei, bloß nicht zu bescheiden zu sein. Am besten ist es, seine vermeintlich hohe Treffergenauigkeit lautstark in die Welt hinauszuposaunen, denn ohne eine gewisse mediale Präsenz funktioniert der nächste Trick nicht.

Trick 2: Der „Halo-Effekt“

Eine Erklärung für die Aufmerksamkeit der Massen, die den Gurus zuteil wird, entstammt der Psychologie. Die menschliche Neigung, von wenigen bekannten Eigenschaften und Talenten eines Individuums auf dessen Charakter zu schließen, nennt man wissenschaftlich „Halo-Effekt“. Übertragen auf die Investmentwelt heißt das: Hat ein Kommentator einmal ein wichtiges Ereignis korrekt vorhergesagt, mutmaßt das Publikum, er könne diesen Erfolg jederzeit wiederholen. Auf einem solchen „One Trick Pony“-Effekt beruhte beispielsweise auch die enorme Reputation der Goldman-Sachs-Marktstrategin Abby Cohen. Dass ein großartiger Prognoseerfolg eventuell zufällig zustande gekommen ist, ist für die Öffentlichkeitswirksamkeit zunächst egal. Wer einmal Erfolg hatte, wird – erst recht unter kräftigem Zutun der Medien – zum Genie verklärt. Für achtsame Anleger bedeutet das: kritisch hinterfragen. Die „Empfehlungshistorie“ beziehungsweise die Treffergenauigkeit eines vermeintlichen Experten sollte überprüft werden.

Trick 3: Der „kaputte Uhr“

Man muss die eigene Prognose nur lange genug wiederholen, beispielsweise, dass der amerikanische Leitindex Dow Jones auf 30.000 Punkte steigt oder auf 3.000 Punkte abstürzt. Irgendwann wird man schon recht behalten und kann sich dann dafür feiern lassen. Auch eine kaputte Uhr geht zweimal am Tag richtig.

Fallbeispiele

In den folgenden Fallbeispielen geht es nicht um die Bewertung von Individuen, sondern es stehen ihre Aussagen und Produkte im Fokus. Die Herausgeber, ohne dass wir sie privat kennen, sind meist clevere Personen, die einiges im Leben richtig gemacht haben. Fachlich und praktisch hingegen können einige Aussagen von ihnen so nicht stehengelassen werden, entweder weil sie fraglich oder schlicht und ergreifend falsch sind.

Fallbeispiel Nr.1: Dirk Müller

Dirk Müller ist als Autor von „Cashkurs“ und weiteren Finanzbüchern sowie als vielgebuchter Redner einer der bekanntesten Börsenexperten Deutschlands. Er wurde international als „Mister DAX“ bekannt, weil sein Arbeitsplatz auf dem Parkett der Frankfurter Börse unter der DAX-Kurstafel lag und Journalisten dies nutzten, um seinen Gesichtsausdruck zusammen mit dem Kursverlauf des Index als Symbol des aktuellen Börsengeschehens darzustellen. 2015 legte Dirk Müller seinen gehypten „Dirk Müller Premium Aktien“-Fonds auf, dessen Performance seither stark zu wünschen übriglässt. In Interviews mit ihm hört sich dies aber oft ganz anders an. Wir wollen uns an dieser Stelle mit den Fakten beschäftigen und analysieren die Aussagen von Dirk Müller vom 03.02.2019, die er während eines Interviews mit dem Wirtschaftswissenschaftler und Autor Dr. Aaron Brückner machte. Das Interview trägt den Titel „ETFs sind dummes Geld“. Unter diesem Link könnt ihr euch das Interview in gesamter Länge anschauen:

Auf die Frage eines Users, wie man mit seinem Fonds bei 2% Kosten Geld verdienen solle, entgegnet Müller:

0:43 – 0:46: „Also erstens haben wir keine TER von 2, sondern nur eine TER von 1,6.“

Das stimmt. Die Summe aller Kosten beträgt bei Dirk Müllers Fonds laut Morningstar 1,61%.

Abbildung 1: Dirk Müller Premium Aktien Fonds – Kostenquote

Daraufhin begründet Müller seine Kosten im Gegensatz zu einem ETF wie folgt:

0:56 – 1:16: „Eins vorweg, ganz klar. Wenn ich mein Auto selbst repariere – mein Auto ist kaputt und ich hol’ mir die Ersatzteile und setze mich am Samstag am Straßenrand hin und schraube mir das Ding selber zusammen –, dann ist das kostengünstig. Wenn ich in die Werkstatt fahre und lasse das jemanden für mich machen, ist das teurer. Im Zweifel ist es aber besser gemacht.“

Das Auto vom Profi reparieren zu lassen kostet mehr, bringt aber auch mehr. Soll heißen: Ein Fonds von ihm als Profi bringt mehr Rendite als ein ETF. Ob dies auch der Realität entspricht, wird sich im Folgenden zeigen.

1:58 – 2:02; 2:05 – 2:08: „Das Problem ist: ETF sind dummes Geld, (…) das völlig unüberlegt in den Gesamtmarkt investiert.“

Dies ist eine verallgemeinernde und stark vereinfachende These. Wenn dies jedoch Dirk Müllers Meinung ist, dann sollte sich zumindest zeigen, dass sein Fonds bessere Ergebnisse erzielt.

2:24 – 2:49: „Wenn ich jetzt einen ETF auf den DAX kaufe – das heißt, ich mache eine Wette auf den Dax, ob der steigt oder fällt, bin also in alle 30 Werte des DAX investiert… Sind die 30 Unternehmen, die im DAX sind, tatsächlich die 30 besten Unternehmen der Welt? Da habe ich die Deutsche Bank drin, da habe ich Thyssen Krupp drin, da habe ich die Lufthansa drin. Also verdammt, ich finde bestimmt bessere Aktien auf der Welt als Lufthansa, Deutsche Bank und Thyssen Krupp.“

Genau dies ist üblicherweise der Grund für Diversifikation. Man kauft für gewöhnlich nicht nur einen DAX-ETF. In Müllers Fonds befinden sich schließen auch nicht nur deutsche Unternehmen.

3:11 – 3:23: „Ich kann doch viel besser abschneiden als der Markt, wenn ich bessere Unternehmen habe. Und tatsächlich – wir sind besser als der Markt (…). Ein ETF hat dieses Jahr – ein ETF auf unseren Index – etwa sechseinhalb Prozent verloren.“

Wenn man sich jedoch den Vergleich für seinen Fonds genau anschauen möchte, lässt sich die Benchmark nirgends finden.

3:23 – 3:33: „Unser Fonds hat in diesem Jahr (2018) 9,7% gewonnen.“

Das stimmt. Doch was Müller nicht sagt, ist, dass sein Fonds die Jahre zuvor zum Teil deutlich mehr Verlust als die Benchmark gemacht hat und dieses Jahr deutlich weniger Gewinne.

Abbildung 2: Dirk Müller Premium Aktien Fonds – Jahresentwicklung vs. Benchmark

3:46 – 4:01: „Dazu kommt, dass ein gemanagter Fonds über uns Absicherungen machen kann. Wir tun das. Das bedeutet, in der Phase, in der wir jetzt sind, sichern wir das Depot ab. Bedeutet: Der Markt raucht nach unten weg, wir verlieren nichts – so gut wie nichts. Im Gegenteil, teilweise steigen wir sogar gegen den Markt.“

Wenn man sich die Performance im Jahr 2016 anschaut, auf die der Brexit und die Trump-Wahl großen Einfluss hatten, sieht man, dass der Fonds verloren und der Markt gewonnen hat. In Bezug auf 2018 hätte er mit seiner Aussage recht, aber 2019 kann man nicht von einer guten Performance sprechen.

4:01 – 4:15: „Ein ETF, dummes Geld, macht genau das, was der Markt macht – eins zu eins. Wenn der Markt sich halbiert – so wie 2008 , oder 75% – wie im Jahr 2000 (…), dann ist er [gemeint ist der Fragesteller, Anm. der Redaktion] mit seinem ETF 50 oder 75% seines Geldes los.“

Müllers Fonds gab es zu der angegebenen Zeit noch nicht und so kann niemand wissen, was mit diesem geschehen wäre. Außerdem: Tatsächlich waren es im Jahr 2008 nur 55% Verlust.

Abbildung 3: Dirk Müller Premium Aktien Fonds – Asset Allocation seit Beginn

4:38 – 4:50: „Und wenn ich einen Fonds nehme wie ganz viele Fonds – und da muss ich ihm sehr, sehr recht geben… Sehr viele Fonds machen genau das. Sie bauen einfach nur den Index nach. Und haben zusätzlich noch die Gebühren. Da macht’s wirklich keinen Sinn. Da kann ich auch gleich einen ETF nehmen. Da hat er vollkommen recht.“

In diesem Punkt hat Dirk Müller recht.

5:12 -5:30: „Ich habe da eine Studie von Warburg dazu. Die zeigen, dass die, die sich vom Markt lösen und es eigengeneriert machen…die Abweichungen nach oben viel, viel stärker und viel, viel häufiger sind als die, die, tatsächlich dann schlechter sind als der Markt. Also von daher ein aktiver, selbst denkender Fonds kann sehr viel besser sein als der Gesamtmarkt (…).“

Warburg, auf dessen Studie sich Müller bezieht, ist ein aktiver Vermögensverwalter. Ein neutrales Analysehaus wie Morningstar kommt zu ganz anderen Ergebnissen. Wessen Aussagen vertrauenswürdiger sind, sollte offensichtlich sein.

5:31 – 5:34: „Und vor allem: Er kann das Risiko begrenzen, was ein ETF nicht kann.“

Ein einzelner Aktien-ETF kann dies vielleicht nicht, aber ein diversifiziertes Portfolio hingegen ist dazu durchaus in der Lage. Aktien-, Anleihen-, Rohstoff- und Immobilien-ETFs gepaart mit einem richtigen Risikoprofil können die richtige Entscheidung sein.

5:39 – 5:54: „Ich bin auf die Tränen der Leute gespannt, die jetzt so in die ETFs getrieben werden von vielen Journalisten, die genau so denken und sagen: ‚Ist alles Quatsch. Kein Fonds schlägt seine Benchmark.’ Wir haben sie geschlagen. Wir haben unseren Vergleichsindex dieses Jahr geschlagen. Wir haben es auf die ganze Laufzeit, seit es uns gibt, geschlagen. (…) Auch auf Sparplanbasis – auf allen Ebenen haben wir es geschlagen. Da kann keiner sagen ‚das gibt’s nicht’.“

Doch, genau das sagen wir: Das gibt es nicht. Diese Aussage ist schlicht unwahr. Hier die Fakten:

Abbildung 4: Dirk Müller Premium Aktien Fonds – Wertentwicklung vs. Benchmark

Zusammenfassung

Viele Aussagen, die Dirk Müller in diesem Interview macht, stimmen nicht. Es werden Aussagen als Fakten in den Raum geworfen, die fragwürdig sind. Dirk Müller kann man als Redner vielleicht gut zuhören, aber er bleibt dir als Anleger schuldig, sein Expertenwissen in Renditesteigerung oder Risikominderung umzusetzen.

Fallbeispiel Nr.2: Friedrich & Weik Wertefonds

Marc Friedrich und Matthias Weik sind bekannte Buchautoren und haben Werken wie „Der größte Crash aller Zeiten“, „Der Crash ist die Lösung“ oder „So knallt’s“ veröffentlicht. An Polarisierung kaum zu überbieten, veröffentlichen die beiden Honorarberater regelmäßig Artikel bei bekannten Onlineformaten und auf Youtube. Ihre Inhalte sind oft gut recherchiert und meist ist an den einzelnen Thesen für sich genommen auch etwas Wahres dran. Seit 2015 sehen sie den nächsten großen Crash – wenn nicht sogar den größten Crash aller Zeiten –kommen. Diese Aussage hat ihnen den Titel „Crashpropheten“ eingebracht. Vor kurzem wiederholten sie ihre Theorie und grenzten den Zeitraum auf „spätestens 2025“ ein – bis zu diesem Jahr soll der Crash Wirklichkeit geworden sein. An dieser Stelle sei nochmal auf „die kaputte Uhr“ hingewiesen, einer der analysierten Psychotricks der „Anlege-Gurus“ von Prof. Beck.

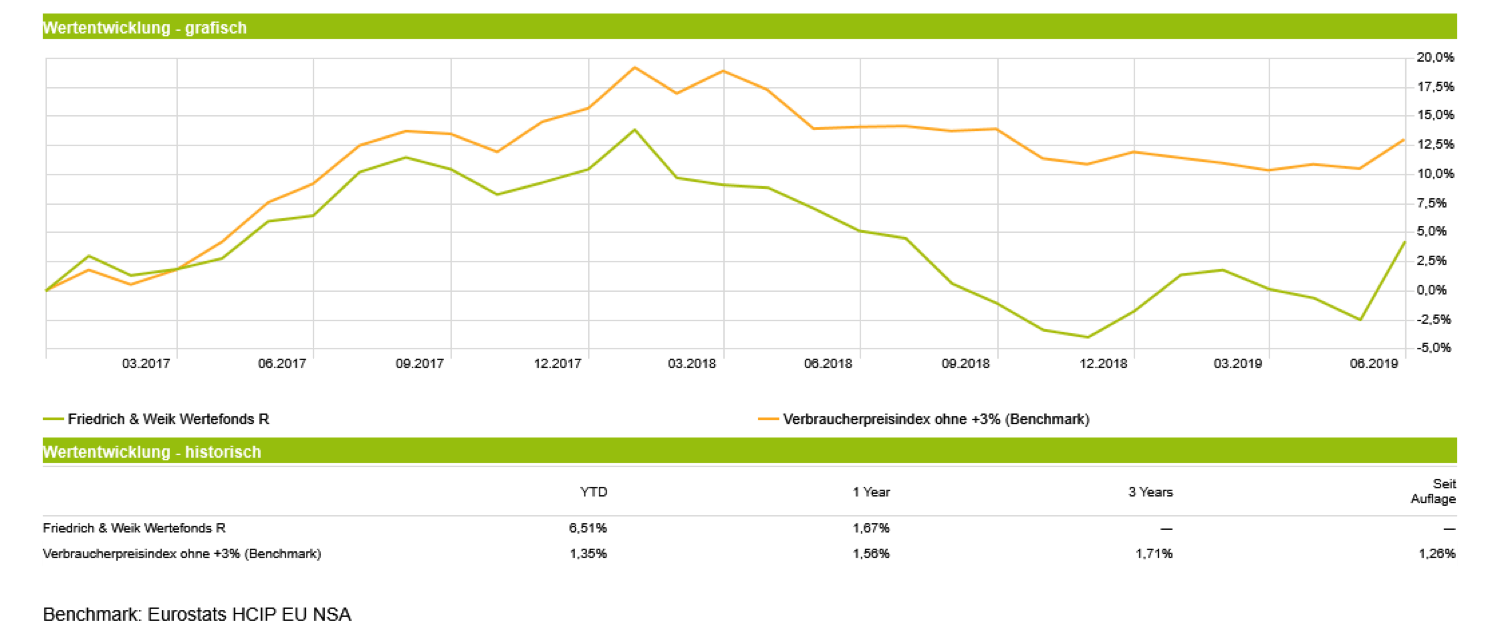

Schon lange haben wir uns gefragt, wie die beiden Kollegen die suggerierte Faktenlage denn praktisch für ihre Kunden umsetzen. Bei so einem negativen Weltbild gibt es ja kaum eine andere Lösung, als an der Seitenlinie stehen zu bleiben und zu warten bis die Welt wieder in Ordnung ist – wann auch immer das sein mag. Nahezu zwangsläufig eröffneten Friedrich & Weik einen eigenen Fonds. Auch hier zeigt sich das gleiche Bild wie bei Dirk Müller. Die Performance bleibt deutlich hinter der Benchmark zurück. Dass ihre Benchmark nicht frei ersichtlich dargestellt ist, ist wahrscheinlich nutzbringender für den Fonds, denn so kann keiner nachvollziehen, ob man besser als die Benchmark war oder nicht und ob man eine Performance-Fee für gute Leistung verdient hat.

Die ausführlichen Ergebnisse des Fonds findet ihr hier:

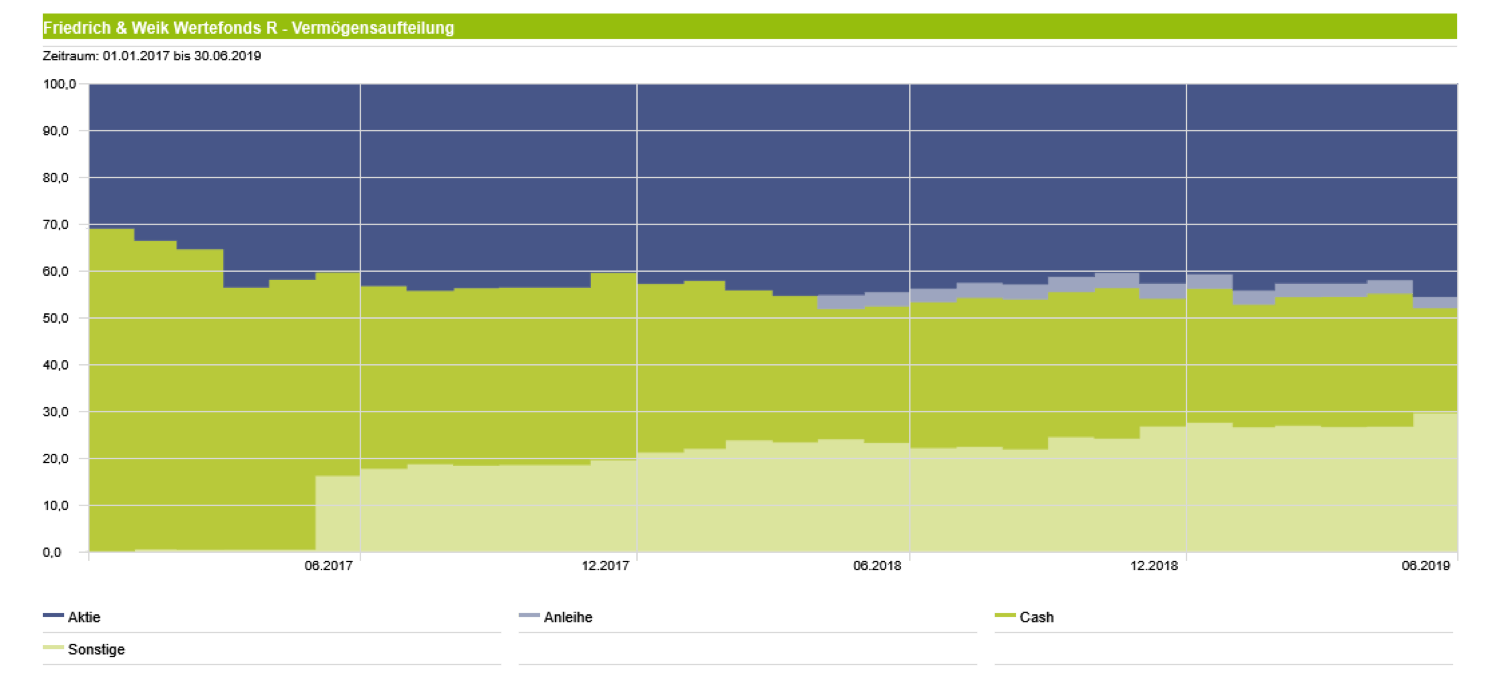

Abbildung 5: Friedrich & Weik Wertefonds – Asset Allocation seit Beginn

Abbildung 6: Friedrich & Weik Wertefonds – Wertentwicklung vs. Benchmark

Fazit

Die aufgestellten Thesen und Theorien der vermeintlichen Börsenexperten und Crashpropheten nutzen in erster Linie nur ihnen selbst etwas. Sie erhalten mehrere 10.000€ an Gagen für Auftritte, auf denen sie ihre polarisierenden Thesen vorstellen, und heimsen sich gleichzeitig die Gebühren für die eigenen Produkte ein. Du als Anleger hast aber nichts davon – bis auf eine schlechte Rendite und geringen Anlageerfolg. Wie du dein Geld erfolgreich und vertrauenswürdig anlegen kannst, haben wir dir mit den „7 Grundregeln für eine erfolgreiche Geldanlage“ und „4 hilfreichen Tipps für den langfristigen Anlageerfolg“ zusammengefasst.

Du willst deine Finanzen selbst in die Hand nehmen?

Dann schau dir die DIY-Onlinekurse zu ETFs, Altersvorsorge und Immobilien unserer maiwerk Finanzakademie an. Darin lernst du, was ETFs sind, wie du dein ETF-Depot effizient managst, wie du alte Verträge von Lebensversicherung oder privater Rentenversicherung unter die Lupe nimmst. Und auch: Mieten oder kaufen? Was kann ich mir leisten? Hier ein kleiner Vorgeschmack:

Wir freuen uns über deine Nachricht!

Deine Daten werden verschlüsselt übermittelt. maiwerk hält sich an den Datenschutz.

Deine Daten werden verschlüsselt übermittelt. maiwerk hält sich an den Datenschutz.

Hinterlasse einen Kommentar