Endlich in ETFs investieren! Schnell, einfach und renditestark sollte es natürlich sein… Aber wie geht das? So wie du dich auf einen Marathon vorbereiten würdest, kannst du auch deine Geldanlage in ETFs angehen: strukturiert, überlegt und motiviert. Nach diesem Artikel kennst du dein persönliches Risikoprofil, weißt, welche Kosten auf dich zukommen und vor allem, worauf du achten musst, wenn du dir im Handumdrehen dein eigenes, renditestarkes ETF-Portfolio aufbauen willst. Auf geht’s!

Schritt Nr. 1 fürs ETF-Portfolio: Individuelles Risikoprofil ermitteln

Bevor du dich in dein ETF-Portfolio-Abenteuer stürzt, ist zunächst das A und O herauszufinden, wie risikoreich du dein Geld überhaupt anlegen solltest. Dafür musst du dein Risikoprofil ermitteln. Ohne ein Verständnis dafür, wie du mit Risiko umgehst, wie risikobereit du bist und welche Risikoarten es überhaupt gibt, wird deine Geldanlage nämlich kaum erfolgreich sein können. Dein Unterfangen gleicht andernfalls eher einem Sprung ins kalte Wasser, ohne dass du weißt, was unter der Wasseroberfläche lauert. Mit einem sinnvollen Risikoprofil, das verschiedene Facetten berücksichtigt, schaffst du es aber, einen guten Blick unter die Oberfläche zu werfen. Du kannst damit aus Geldanlagesicht Risiko und Rendite auf Basis deiner vorhandenen Vermögenswerte, deinen Anlagezielen und deiner Geldidentität gut abschätzen. Wie du das ganz konkret machst, erfährst du in „Risikobereitschaft bei der Geldanlage: Dein Masterplan für das richtige Risiko!„.

Schritt Nr. 2 fürs ETF-Portfolio: Anlageziel- und zeitraum für die ETF-Geldanlage definieren

Stell dir vor, du läufst zum ersten Mal einen Marathon. Meinst du, du würdest es für notwendig halten, die Länge der Strecke zu kennen? Vermutlich! Genau so solltest du diese „Streckenlänge“ auch für deine Geldanlage definieren. Denn nur so kannst du dich passend vorbereiten, sprich die richtigen Anlageinstrumente aussuchen und eine Strategie wählen, die deine Erwartungen erfüllt. Der Anlagezeitraum hängt u. a. von deinem Anlageziel ab, also z. B. eine Weltreise, ein Sabbatical, Eigenkapital für eine Immobilie, ein neues Auto oder auch die Altersvorsorge.

Schritt Nr. 3 fürs ETF-Portfolio: ETF-Anlageklassen auswählen

Bleiben wir mal bei der Marathon-Metapher. Wenn du die Streckenlänge kennst und vorher in Form des Risikoprofils einen medizinischen Check gemacht hast, geht es nun darum, das richtige Schuhwerk zu finden. Dabei kümmern wir uns an dieser Stelle noch nicht um die Marke oder das Preis-Leistungs-Verhältnis, sondern darum, zu definieren, was der Schuh individuell für dich leisten soll. Grundsätzlich gibt es verschiedene Anlageklassen, die du außerhalb von ETFs nutzen kannst. Pauschal lässt sich dabei nicht immer sagen, ob eine Anlageklasse risikoreich oder risikoarm ist, daher unterscheiden wir hier in vier verschiedene „Risikoklassen”.

Risikoreich:

- Aktien

- Rohstoffe

- Private Equity

- Kryptowährungen

Eher risikoreich:

- Offene Investmentfonds (u. a. ETFs)

- Geschlossene Investmentfonds

- Beteiligungen

- Kunst/Raritäten

Eher risikoarm:

- Anleihen

- Immobilien

Risikoarm:

- Cash

- Tagesgeld/Festgeld

Aber auch bei ETFs unterscheidet man zwischen risikoreichen und eher risikolosen Anlageklassen:

Risikoreich:

- Aktien-ETFs

Eher risikoreich:

- Gold/Rohstoff-ETFs

Eher risikoarm:

- Anleihen-ETFs

Tipp

Wenn du gerne schnell ans Ziel kommst, es aber trotzdem bequem sein soll, bietet sich eine Mischung aus Aktien- und Anleihen-ETFs an. Nicht kompliziert und kein großer Schnick-Schnack. Die Devise lautet: Keep it simple and stupid.

Schritt Nr. 4 fürs ETF-Portfolio: Portfoliostrategie festlegen

Medizintest? Check! Streckenlänge? Check! Richtige Schuhe? Check! Als nächstes solltest du auf Basis der ersten drei Tipps deine „Zielzeit“ festlegen. Wie schnell du dein Ziel erreichst, hängt bei einer Geldanlage maßgeblich vom Risiko ab. Jetzt ist es also an der Zeit, die passende Strategie zu wählen, also eine Mischung aus risikoreichen Anlagen (Aktien-ETFs) und risikoarmen Anlagen (Anleihen-ETFs oder Tages-/Festgeld).

Hinweis: Gerade in Zeiten von steigenden Zinsen scheiden sich beim risikoarmen Anteil und im Speziellen bei den Anleihen-ETFs häufig die Geister. Im Artikel „Streitpunkt Anleihen-ETFs: kaufen oder doch lieber Tages-/Festgeld?“ nehmen wir das Ganze einmal genauer unter die Lupe.

Jetzt geht es aber erst einmal darum, welche Strategie du für dich festlegst. Je höher die Aktienquote, desto höher die Renditechancen. Doch das Risiko steigt im gleichen Maße. Um die richtige Aktienquote für dich festzulegen, greifst du nun auf das Risikoprofil und den Anlagezeitraum zurück. Warum? Das erfährst du gleich!

Zunächst nutzt du folgende Faustformel:

Formel

Pro Jahr Anlagezeitraum = 10% Aktienquote

Der Grund für die Anwendung dieser Formel ist recht einfach und ergibt sich aus der folgenden Tabelle: Abhängig von der Höhe der Aktienquote wird hier aufgeführt, wie lange es im schlimmsten Fall (bezogen auf die letzten 50 Jahre) gedauert hätte, bis deine Geldanlage mindestens wieder ihren Einstiegswert erreicht hätte. Die Daten ergeben sich dabei aus einer Aktien-/Anleihenmischung. Diese besteht aus europäischen und internationalen Aktienindizes sowie deutschen Staatsanleihen.

| Aktienquote | Dauer in Jahre bis +/- 0 |

|---|---|

| 10 % | 1,5 |

| 20 % | 2 |

| 30 % | 3 |

| 40 % | 4 |

| 50 % | 4,5 |

| 60 % | 5 |

| 70 % | 6 |

| 80 % | 6,5 |

| 90 % | 8,5 |

| 100 % | 12,5 |

Anleihen-ETFs

Von Aktien-ETFs hast du vielleicht schon einmal gehört. So sind dir der MSCI World- oder Emerging Markets-ETF wahrscheinlich ein Begriff (worauf man hier bei der Auswahl achten muss, erfährst du später). Damit die Anleihen-ETFs risikoärmer sind als die Aktien-ETFs, musst du bei der ETF-Auswahl vor allem auf zwei Punkte achten: die Bonität und die Laufzeit.

Die Bonität beschreibt die Finanzstärke und wird meist als Rating in Form von AAA – C ausgedrückt. Alles, was unter BBB liegt, gilt als „Ramsch“.

Zudem spielt die durchschnittliche Laufzeit eines Anleihen-ETFs eine eminente Rolle. Je länger die Laufzeit, desto höher das Risiko. Das Risiko wollen wir bei Anleihen so weit es geht ausmerzen. Das kostet zwar Rendite, doch die holen wir uns sowieso über die Aktienseite.

Die Laufzeit der Anleihen-ETFs sollte im Schnitt nicht höher als drei bis fünf Jahre sein und die Bonität sollte zum Großteil nicht schlechter als BBB sein. Meistens findest du die Informationen dazu in der sogenannten „Wesentlichen Anlegerinformation“ (kurz: WAI).

Eine Auflistung von – aus unserer Sicht – sinnvollen Anleihen-ETFs findest du in der nachfolgenden Tabelle. Die Auflistung stellt keine Anlageempfehlung dar und wir übernehmen keinerlei Haftung. Du handelst auf eigene Verantwortung.

| Fondsname | ISIN |

|---|---|

| iShares Euro Corporate Bond 1-5yr UCITS ETF | IE00B4L60045 |

| iShares Euro Government Bond 3-5yr UCITS ETF | IE00B1FZS681 |

| Vanguard USD Corporate 1-3 Year Bond UCITS ETF | IE00BDD48R20 |

| Xtrackers II EUR High Yield Corpor. Bd 1-3 Swap UCITS ETF 1D | LU1109939865 |

| Xtrackers II iBoxx Euroz. Gov. Bd Yld Plus 1-3 UCITS ETF 1D | LU0975334821 |

Aktien-ETFs: Grüne, renditeträchtige oder ausschüttende Strategie?

Nachdem du dich entschieden hast, ob du Anleihen-ETFs oder doch lieber ein Tages-/Festgeld für deinen risikoarmen Teil bevorzugst, geht es nun um die Aktien-ETF-Seite. Zu Beginn solltest du dir die Frage stellen: Möchte ich, dass mein Geld nachhaltiger angelegt wird, als es durchschnittlich der Fall wäre? Falls ja, schau dir mal unseren Tipp an:

Tipp

Grüne Geldanlagen werden immer beliebter. Fast jede:r zweite Anleger:in findet eine ethische und ökologische Geldanlage attraktiv. In „6 Gründe für eine Geldanlage in nachhaltige ETF“ zeigen wir dir, warum auch du nachhaltig und in ETFs anlegen solltest.

Ist dir nachhaltiges Anlegen zwar wichtig, doch im Fokus sollte in deinen Augen vor allem die Rendite stehen, dann kannst du dich auf den Weg von zwei Universitätsprofessoren aus den USA begeben. Sie haben die Kapitalmärkte über die letzten 100 Jahre erforscht und vier Merkmale herausgearbeitet, die langfristig für eine Mehrrendite sorgen. Hierbei spricht man vom sogenannten Faktor-Investing.

Tipp

Die Renditeerwartung bei einem Portfolio aus 80 % MSCI World und 20 % Emerging Markets liegt historisch bei 7-8 % pro Jahr. Wenn dir das reicht, dann brauchst du ab hier nicht weiterlesen. Falls du dich aber dafür interessierst, wie du die Rendite deiner Geldanlage weiter steigern kannst, lies dir mal „Smart Beta ETF – SmallCap, Value, Quality, Momentum – 10-11 % mit ETFs“ durch.

Spielst du mit dem Gedanken, dir regelmäßig Geld auszuschütten? Quasi als Mietersatz für eine verkaufte Immobilie, als stetigen Lohn für die finanzielle Freiheit oder um dich einfach regelmäßig mit einem tollen Urlaub zu belohnen? Dann kommt man schnell auf die Idee, in Dividenden-ETFs zu investieren, die genau diese regelmäßige Ausschüttung von drei bis fünf Prozent pro Jahr versprechen. Ob Dividenden-ETFs aber wirklich so sinnvoll sind?

Tipp

„Dividenden sind die neuen Zinsen“ – diesen Satz hört man immer häufiger, aber stimmt er auch tatsächlich? Wir ziehen den Vergleich zwischen Dividenden-ETFs und „normalen“ ETFs und möchten wissen: Was ist von Dividenden-Strategien wirklich zu halten? Du erfährst mehr dazu in „Mythos Dividende – Sind Dividenden-ETFs die besseren die besseren ETFs?“

Schritt Nr. 5 fürs ETF-Portfolio: Sinnvoll diversifizieren

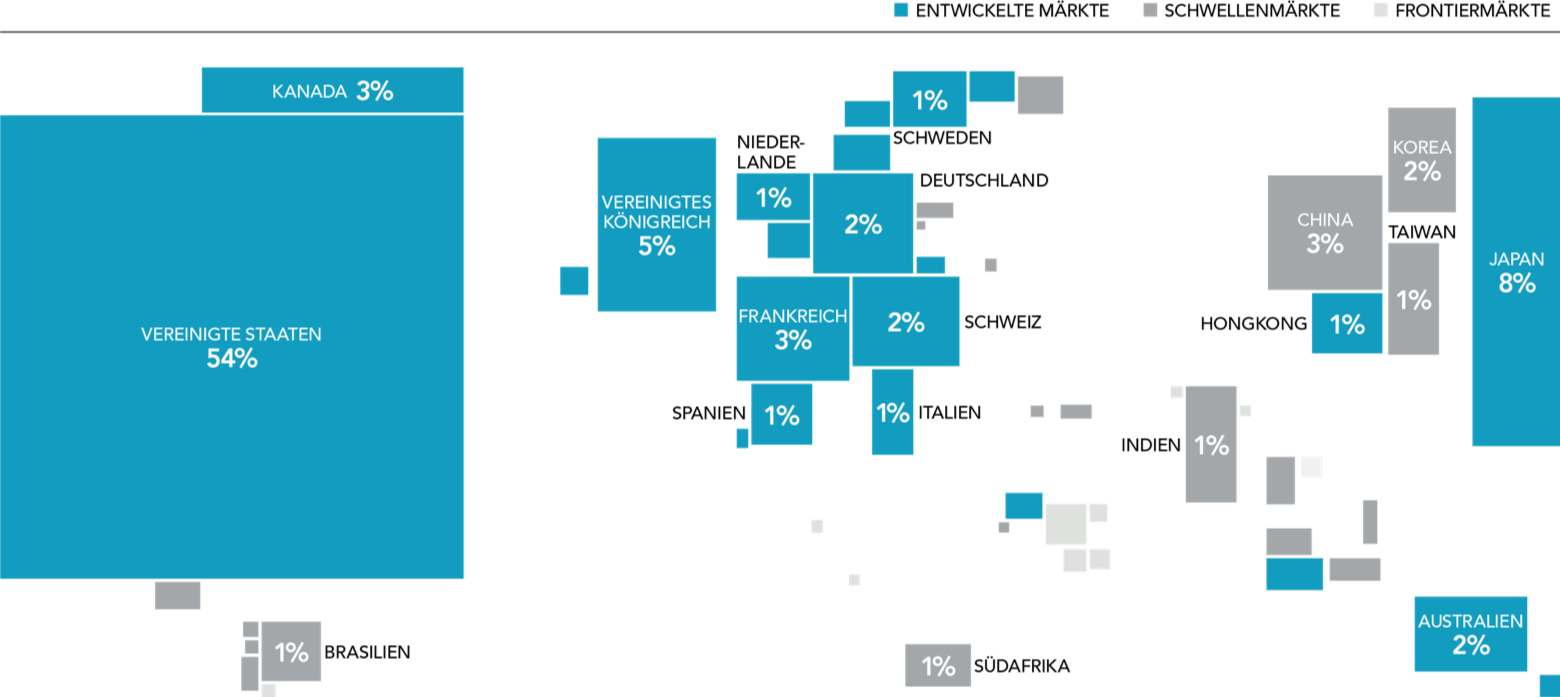

Beim Marathon steht nicht nur die Länge der Strecke fest, sondern sie ist auch abgesteckt. Jeder weiß genau, welchen Weg er laufen soll. Das Gleiche solltest du auch bei deiner ETF-Geldanlage machen: den Weg abstecken, also festlegen, wie du deine ETF-Geldanlage weltweit streust. Die einfachste Variante ist dabei die Aufteilung auf Basis der Marktkapitalisierung. Wie sich die Unternehmen auf Basis ihrer Größe weltweit aufteilen, siehst du in der folgenden Abbildung.

Praktisch lässt sich diese Aufteilung am besten über sogenannte „All Country World“-ETFs umsetzen. Hier benötigst du nur einen einzigen ETF. Eine gern genommene Alternative wäre ein MSCI World-ETF (75 bis 85 % von deiner ETF-Investition) und ein Emerging Markets-ETF (15 bis 25 % von deiner ETF-Investition). Worauf du bei der ETF-Auswahl für diese drei ETFs achten solltest, erfährst du in den nächsten Abschnitten.

Schritt Nr. 6 fürs ETF-Portfolio: Auf die Kosten achten

Um herauszufinden, welche Kosten auf dich zukommen, rufst du für deine Recherche am besten die Website von justETF auf und klickst oben im Menü auf „ETF Suche“. Auf der linken Seite kannst du den Punkt „Aktien“ anklicken und nun die Region auswählen. So findest du die All Country World Index-ETFs (oder auch ACWI) und die MSCI World-ETFs. Genauso gehst du vor, um dir die Emerging Markets näher anzugucken. Nun solltest du als erstes auf die TER (Total Expense Ratio) achten. Diese Kennzahl hilft dir, zu sehen, wie hoch die Kosten des ETFs sind. Je günstiger, desto besser.

Achtung

Kosten sind nicht alles! Falle bei deiner Recherche nicht auf vermeintlich Lockangebote von Banken/Brokern herein. Sie versprechen dir, dass du bestimmte ETFs umsonst kaufen oder monatlich besparen kannst. Meistens sind diese Aktionssparpläne aber zeitlich limitiert, sodass du nach einer gewissen Zeit, ohne es vielleicht zu merken, doch wieder höhere Kosten für den Erwerb deiner ETFs hast. Mehr zu den Kostenfallen der Banken/Broker findest du in „Kostenfalle bei ETF-Aktionssparplänen und Rabatten! Hierauf unbedingt achten!“

Schritt Nr. 7 fürs ETF-Portfolio: Haben oder nicht haben

Drei Varianten von ETFs

Wenn du eine Einzelaktie kaufst – zum Beispiel von Apple oder BMW –, dann hast du diese Aktie wirklich im Depot. Bei ETFs muss das nicht der Fall sein. Hier muss man zwischen drei Varianten unterscheiden:

- Physisch (voll replizierend),

- physisch (optimiertes Sampling) und

- Swap

Bei einem physisch voll replizierenden ETF enthält der ETF auch tatsächlich alle Unternehmen, die er angibt zu haben.

Der ETF mit physisch optimiertem Sampling beinhaltet nur die wichtigsten oder liquidesten Titel, die in der Regel den größten Einfluss auf die Index-Performance haben. Der Rest wird über Optionen/Derivate gekauft. Das ist günstiger als die Aktie selbst zu kaufen.

„Swappende“ ETFs – auch synthetisch replizierende ETFs genannt – halten meist keine der angegebenen Unternehmen, sondern sichern sich durch „Tauschgeschäfte“ die Rendite des zugrundeliegenden Index.

Du fragst dich, warum es diese unterschiedlichen Varianten gibt? Ganz klar: um Kosten zu sparen. Aber je weniger Aktien man in Wirklichkeit hält, desto höher ist das Risiko – wenn auch nur geringfügig. Daher wäre unsere Empfehlung in der oben aufgeführten Reihenfolge vorzugehen.

Ertragsverwendung: Thesaurierend oder ausschüttend?

Bei Aktien-ETFs kannst du häufig wählen, ob ein ETF thesaurierend oder ausschüttend sein soll. Dabei geht es um die Verwendung der Dividenden, die viele Unternehmen innerhalb des ETFs ausschütten. Bei thesaurierenden Varianten wird die Dividende automatisch wieder für dich angelegt. Das ist bequem und du musst nichts tun. Bei ausschüttenden Varianten wird dir, je nach ETF, vierteljährlich, halbjährlich oder jährlich das Geld auf das Verrechnungskonto, das du mit einem Depot automatisch miteröffnest, überwiesen. Nun kannst du dich entscheiden: Möchtest du es verbrauchen oder neu anlegen? Wir würden dir empfehlen, dass du eine thesaurierende Variante wählst. Brauchst du tatsächlich Geld, lohnt es sich eher, Bruchteile zu verkaufen.

Fonddomizil

Jeder ETF hat einen „Wohnsitz“. Und je nachdem, wo der ETF seinen Wohnsitz hat, muss er mehr Steuern auf zum Beispiel Dividenden zahlen. Eine der größten Fondsgesellschaften, iShares, zahlt weniger Steuern auf Dividenden, wenn sie ihren ETF in Irland „auflegen”. Das hängt damit zusammen, dass Irland und die USA ein altes Doppelbesteuerungsabkommen haben – anders als in anderen Ländern, wie Deutschland, Luxemburg oder Frankreich.

Relevant wird das Doppelbesteuerungsabkommen aber nur, wenn, wie in unserem Beispiel, Dividenden von US-Unternehmen, also zum Beispiel Apple, ausgeschüttet werden. Dann würde normalerweise doppelt besteuert werden, außer eben, wenn das Fondsdomizil Irland heißt. In einem All Country World- oder einem MSCI World-ETF finden sich häufig mehr als 50 bis 60 % US-Unternehmen, von denen viele Dividenden ausschütten. Daher hat das Fondsdomizil, wenn du Kosten sparen willst, eine Relevanz bei der ETF-Auswahl. Wenn du diesen Kniff anwendest, erhältst du im Schnitt 0,2 bis 0,3 % pro Jahr mehr Rendite. Nicht schlecht, oder?

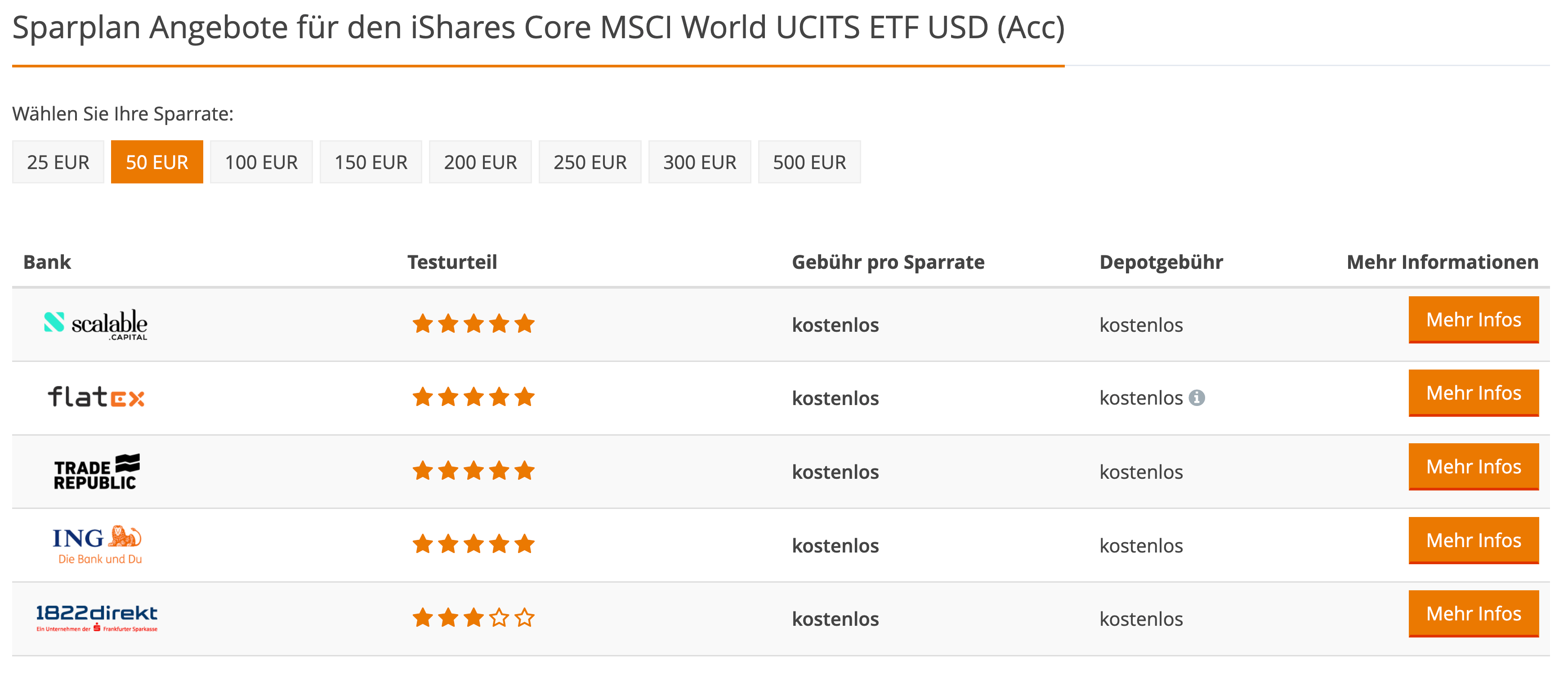

Schritt Nr. 8 fürs ETF-Portfolio: Passende Depotbank wählen

Zu guter Letzt solltest du nach deiner ETF-Recherche noch überprüfen, bei welcher Depotbank du deine ETFs überhaupt handeln kannst. Auch das kannst du ganz einfach bei justETF überprüfen. Aus unserer Sicht können wir zwei Depotbanken empfehlen, die ein gutes Preis-Leistungs-Verhältnis bieten und bei denen du viele ETFs handeln kannst: Scalable Capital und Trade Republic.

Quelle: just-etf.com

Schritt Nr. 9 fürs ETF-Portfolio: Finale ETF-Auswahl

Um dich dabei zu unterstützen, die richtigen ETFs zu finden, findest du hier eine kleine Auswahl von empfehlenswerten ETFs. Die Auflistung stellt keine Anlageempfehlung dar und wir übernehmen keinerlei Haftung. Du handelst auf eigene Verantwortung.

| Fondsname | ISIN |

|---|---|

| Amundi Index MSCI World SRI UCITS ETF DR (C) | LU1861134382 |

| Xtrackers MSCI AC World Index UCITS ETF 1C | IE00BGHQ0G80 |

| Vanguard FTSE All-World UCITS ETF (USD) Accumulating | IE00BK5BQT80 |

| iShares Core MSCI EM IMI UCITS ETF USD (Acc) | IE00BKM4GZ66 |

Schritt Nr. 10 fürs ETF-Portfolio: Buy-and-Hold und was dann folgt

Wie geht es nun weiter, jetzt, wo du deine ETFs gekauft hast? Erst einmal solltest du das Buy-and-Hold-Prinzip verinnerlichen. Das bedeutet: kaufen und liegen lassen. Triff keine Annahmen, wie beispielsweise, dass Europa sich nicht so gut entwickeln wird wie die USA, sondern erarbeite dir eine kostengünstige und gut diversifizierte Strategie und ziehe sie anhand deiner Risikobereitschaft und Anlageziele durch.

Tipp

Was genau hinter Buy and Hold steckt, wie modernes Buy and Hold funktioniert und was du für dein ETF-Depot daraus lernen kannst, erfährst du in „Was die meisten ETF-Sparer:innen an Buy-and-Hold falsch verstehen! So machst du es besser!“

Schritt Nr. 11 fürs ETF-Portfolio: Rebalancing betreiben

Rebalancing heißt, dass du die Startaufteilung, die du am Anfang bei deiner Strategie festgelegt hast – sagen wir beispielsweise 50 zu 50 – wieder herstellst und du bei dem Risiko bleibst, das du eingehen wolltest. Du gehst also nicht mehr oder weniger Risiko ein. In unserem Beispiel bringt es sogar mehr als 1 % Rendite pro Jahr, wenn du Rebalancing betreibst, was auch durch wissenschaftliche Studien untermauert ist. Worum es beim Rebalancing genau geht und wie es funktioniert?

Tipp

Von Zeit zu Zeit wird es notwendig sein, dein ETF-Portfolio umzuschichten, um deiner Anlagestrategie treu bleiben zu können. Nimm dir dafür einfach „Portfolio-Rebalancing im ETF-Depot – Alles, was du wissen musst“ zur Seite. Dann kann nichts schiefgehen.

Fazit

Von nun an steht deinem ETF-Portfolio nichts mehr im Wege. So wie du dich für einen Marathon vorbereiten würdest, gehst du auch Schritt für Schritt deine Portfoliostrategie an. Nach diesem Artikel kennst du dein Risikoprofil und du weißt nicht nur, wie lange dein Anlagezeitraum sein soll, sondern auch, welche Anlageklassen du wählen möchtest. Du weißt außerdem, welche Kosten auf dich zukommen und hast alle Kniffe in der Tasche, wie es selbst nach dem Investieren weitergeht. Worauf wartest du noch? Nichts wie los!

Wenn du ganz sicher gehen willst, legen wir dir auch unseren Artikel „Geldanlage-Tipps: 13 Grundregeln für eine erfolgreiche Anlage“ ans Herz. Und falls bei dir trotz unserer Tipps noch Fragen offen sind, du eine zweite Meinung für dein erarbeitetes ETF-Portfolio brauchst oder du dir doch von Geldanlage-Expert:innen auf Honorarbasis helfen lassen möchtest, kannst du gerne jederzeit Kontakt mit uns aufnehmen.

Du willst strukturiert ein eigenes ETF-Depot aufbauen?

Dann schau dir den DIY-Onlinekurs “ETFs für Anfänger:innen” unserer maiwerk Finanzakademie an. Darin erfährst du, was ETFs eigentlich sind, wie sie funktionieren, wie du ETFs auswählst und kaufst und dich für die richtige Bank bzw. Broker entscheidest. Hier ein kleiner Vorgeschmack:

Dieser Blog-Artikel wurde am 02.11.2022 aktualisiert.

Hinterlasse einen Kommentar