Wer hätte sie nicht gerne, die finanzielle Freiheit? Doch ist sie überhaupt zu erreichen? Spoiler: Oh ja! Doch der Weg dorthin muss gekonnt sein. In diesem Artikel erhältst du daher die Antworten auf die brennendsten Fragen. Ganz vorne mit dabei: Wann du sie erreichen kannst und wie du Schritt für Schritt dabei vorgehst. Nach diesem Artikel bist du deiner finanziellen Freiheit näher als je zuvor!

Was ist finanzielle Freiheit überhaupt?

Ganz einfach: Wenn du finanziell frei bist, musst du für deinen Lebensstandard nicht mehr arbeiten. So beziehst du deinen monatlichen Wunschbetrag für Fixkosten und zusätzliche Ausgaben durch Kapitaleinkünfte, wie beispielsweise Zinsen oder Dividenden. Du merkst vermutlich schon: Der monatliche Wunschbetrag und damit die finanzielle Freiheit ist ganz individuell.

Tipp

„Dividenden sind die neuen Zinsen“ – diesen Satz hört man immer häufiger, aber stimmt er auch tatsächlich? In „Mythos Dividende – Sind Dividenden-ETFs die besseren ETFs?“ ziehen den Vergleich zwischen Dividenden-ETFs und „normalen“ ETFs und möchten wissen: Was ist von Dividenden-Strategien wirklich zu halten?

Exkurs: Was bedeutet Frugalismus im Zusammenhang mit finanzieller Freiheit?

Frugalismus ist eines der Stichwörter, die mit am lautesten gerufen werden, wenn es um das Thema finanzielle Freiheit geht. Frugalisten haben in der Tat das Ziel, im Laufe der Zeit immer mehr finanzielle Unabhängigkeit zu erreichen. Dabei geht es manchen darum, zu sparen – und zwar um jeden Preis. Andere sehen im Frugalismus eher die Chance, das Leben zu genießen, indem sie ihr Geld bewusst ausgeben und Überschüsse investieren.

Welche Möglichkeiten gibt es, finanziell frei zu werden?

Jetzt geht es ran an den Speck! Schließlich interessiert es dich vermutlich brennend, wie du es tatsächlich schaffen kannst, irgendwann finanziell frei zu werden. Vier konkrete Möglichkeiten stellen wir dir nun vor: Arbeitseinkommen, Kapitaleinkünfte, Immobilien und Unternehmertum. Bereit? Los geht’s!

1. Arbeitseinkommen

Die Rechnung ist erstaunlich einfach: Je höher dein Einkommen, umso mehr kannst du auf die hohe Kante legen und schließlich dein Erspartes gewinnbringend investieren. Langfristig kannst du so zu einem zusätzlich passiven Einkommen gelangen. Dein Arbeitseinkommen ist also das A und O. Fokussier dich daher auf deine Karriere und verhandle gut. Wie viel du von deinem Einkommen für die finanzielle Freiheit sparen solltest, das berechnen wir später.

2. Kapitaleinkünfte

Was für ein großes Wort: Kapitaleinkünfte. Dahinter stecken Gewinnausschüttungen (Kursgewinne oder Dividenden) aus Investments in Vermögenswerte. Unter Vermögenswerte fallen zum Beispiel ETFs und Aktien, auf die wir gleich im Anschluss eingehen werden. Es sind genau diese Kapitaleinkünfte, die zwar meist viel Geduld verlangen, da sie für ordentliche Gewinne eine lange Laufzeit benötigen, doch genau das stabile, passive Einkommen generieren, das für die finanzielle Freiheit unverzichtbar ist.

ETFs

ETFs kannst du dir vorstellen wie die Haribos in der Colorado-Tüte. Du kaufst mit einem ETF verschiedene Wertpapiere, zum Beispiel Aktien oder Anleihen, die in einem Index enthalten sind. Ein ETF bildet nämlich einen Börsenindex ab, und zwar mit dem Ziel, dieselbe Rendite einzuheimsen wie der Index, den er repliziert. Einer der berühmtesten Indizes ist der MSCI World, welcher die größten 1.600 Unternehmen aus den entwickelten Ländern enthält. So setzt man als ETF-Anleger:in auf einen etablierten Markt, anstatt bspw. einzelne Aktien herauszupicken, was eine langfristige Durchschnittrendite von 7 bis 9 % pro Jahr verspricht.

Aktien

Aktien sind Wertpapiere. Zu langweilig? Probieren wir es anders. Wenn du eine Aktie eines Unternehmens kaufst, gehört dir die Türklinke des Unternehmens – zumindest rein theoretisch. Schließlich ist eine Aktie ein Besitzstück an einem Unternehmen deiner Wahl, dem ein bestimmter Geldwert zugesprochen wird.

Aktien und genauso ETFs können Dividenden ausschütten – und dir damit passives Einkommen generieren. Zudem kannst du auch durch Kursgewinne Renditen erwirtschaften.

3. Immobilien

Immobilienbesitzer:in zu sein kann große Vorteile haben. Schließlich kann man auch durch Mieteinnahmen auf eine entspannte Art ein passives Einkommen generieren. So baust du nicht nur Vermögenswerte auf, in dem du Mieter:innen deine Immobilie abbezahlen lässt, sondern hast im Optimalfall, alle Kosten und Aufwendungen abgezogen, monatlich noch etwas von den Mieteinnahmen übrig. Dieses Geld kannst du reinvestieren oder für deinen Lebensstandard nutzen. Allerdings werden Renditen aus Immobilien häufig auch überschätzt und weitere Kosten für Instandhaltung und Mietausfall unterschätzt. Die aktuelle Inflationsrate und Investitionskosten für die Immobilie sollten bei der Berechnung des passiven Einkommens für die eigene finanzielle Freiheit daher nicht vernachlässigt werden.

4. Unternehmertum

Eine eigene Firma gründen ist der Traum vieler Menschen. Und es stimmt, durch Unternehmertum kann man ein passives Einkommen erlangen.

Möglichkeit 1: Du machst deine eigene Firma erfolgreich und verkaufst sie später gewinnbringend.

Möglichkeit 2: Du wirst zum „Sidepreneur“ und peppelst dein Arbeitseinkommen nebenberuflich auf. Vielleicht durch digitale Produkte, wie einen Onlinekurs?

Doch Achtung: ganz passiv sind diese Einkünfte durchs Unternehmertum meistens nicht. Schließlich musst du beispielsweise stetig deinen Onlinekurs aktualisieren und zusehen, dass du deine Konkurrenz nicht aus den Augen verlierst.

Passives Einkommen – was heißt das genau?

Der Begriff des passiven Einkommens ist nun schon mehrmals gefallen. Er klingt verlockend, oder? Im Gegensatz zum aktiven Einkommen, das durch Lohnarbeit aufs Konto fließt, suggeriert die Idee des passiven Einkommens, dass ohne Mühen Monat für Monat Geld fließt. Ganz so einfach ist es natürlich nicht. Schließlich musst du dafür etwas tun – ein Unternehmen gründen, in ETFs investieren oder oder oder. Dazu zählt nicht nur die Arbeit am Anfang, sondern vor allem eine regelmäßige „Wartung“, sei es im Sinne von Rebalancing bei ETFs, der Aktualisierung deines Onlinekurses oder dass du dich um deine Mieter:innen kümmern musst. Wenn du aber bereit bist, auch Arbeit ins passive Einkommen zu stecken, dann lässt sich tatsächlich ein sogenanntes passives Einkommen bestreiten.

Ich will finanziell frei werden – was muss ich vorher beachten?

Versprochen ist versprochen. Du bekommst nun eine Anleitung an die Hand, wie du der finanziellen Freiheit nicht nur nahekommst, sondern sie tatsächlich, zumindest irgendwann, genießen kannst.

1. Vermögensübersicht erstellen

In einem ersten Schritt schaust du dir all das an, was deins ist, einen Wert hat und somit zu deinem Vermögen gehört. Darunter fallen deine Konten, Depots, Immobilien, Versicherungen, Autos oder auch Kunstobjekte.

Tipp

Liste alle Elemente mit dem dazugehörigen Wert auf und erstelle so eine Vermögensübersicht.

2. Einnahmen-Ausgaben-Check

Um die finanzielle Freiheit anzustreben, musst du zunächst wissen, wie viel du im Monat einnimmst und ausgibst. Schließlich bedeutet finanzielle Freiheit, dass du deinen monatlichen Wunschbetrag für Fixkosten und zusätzliche Ausgaben passiv beziehst. Ob finanzielle Freiheit oder nicht: mit einer übersichtlichen Einnahmen-Ausgaben-Liste erhältst du Kontrolle über deine Finanzen.

Tipp

Mit unserer kostenlosen Excel-Tabelle (Download 126 kb) schaffst du den Einnahmen-Ausgaben-Check im Handumdrehen.

3. Notgroschen und kurzfristige Liquidität

Bevor es an den ganz großen Traum geht – die finanzielle Freiheit – müssen zunächst ein paar „Basics“ geklärt werden. Darunter fällt vor allem der Aufbau eines Notgroschens als Sicherheitspuffer. Die Waschmaschine kann nämlich immer mal kaputt gehen und auch für eine unerwartete Jobveränderung oder Krankheit ist es immer gut, finanziell gewappnet zu sein. Drei bis sechs Monatsgehälter auf der hohen Kante zu haben, um in schwierigen Phasen dich und unter anderem auch alle von dir abhängigen Personen (und Tiere) absichern zu können und weicher zu fallen, ist ideal. Im Anschluss kümmerst du dich um deine kurzfristige Liquidität. Bei der kurzfristigen Liquidität handelt es sich um eine weitere Rücklage, die eventuelle Ausgaben abdeckt, die zusätzlich, innerhalb der nächsten 48 Monate anfallen können. Planst du zum Beispiel ein Sabbatjahr, dann solltest du dafür ausreichend Geld zurücklegen und nicht investieren.

4. Ziele festlegen

Du möchtest nächstes Jahr eine große Reise machen? Oder in fünf Jahren deine eigene Immobilie besitzen? Mit dem maiwerk-Treppensystem kannst du einen „Mini-Finanzplan“ erstellen und solche Ziele eintragen. Ziele, Anlagedauer und Notgroschen lassen sich im Treppensystem eintragen und werden so nicht vergessen. Das ist wichtig, denn schließlich müssen alle diese Elemente auf dem Weg zur finanziellen Freiheit berücksichtigt werden.

Tipp

Lade dir einfach das maiwerk-Treppensystem als PDF herunter und starte mit deinem „Mini-Finanzplan“.

5. Arbeitseinkommen absichern

Oft belächelt, doch im Ernstfall unabdingbar: die Berufsunfähigkeitsversicherung. Das eigene Arbeitseinkommen ordentlich abzusichern und somit auch trotz schlimmer Diagnose oder Unfall finanziell handlungsfähig zu bleiben, ist wichtig. Schließlich wird jede:r Vierte einmal im Leben berufsunfähig. Auch solche ernsten Themen gehören in die seriöse Berechnung der finanziellen Freiheit, denn deine Investitionen in das passive Einkommen kommen vor allem am Anfang über deine Lohnarbeit.

Wie viel Geld brauche ich für meine finanzielle Freiheit?

Jetzt mal Butter bei die Fische: Wie viel brauchst du, um die finanzielle Freiheit zu erreichen? Mit dieser Step-by-Step-Anleitung kannst du dir ganz konkret ausrechnen, wie viel du für deine finanzielle Freiheit sparen musst.

Schritt 1: Monatlich verfügbaren Geldbetrag festlegen

Wie viel Geld hättest du gerne netto zur Verfügung, wenn du morgen in die finanzielle Freiheit gehen würdest? 2.500 €? Schreib dir eine konkrete Zahl auf, denn wir brauchen sie für den nächsten Schritt.

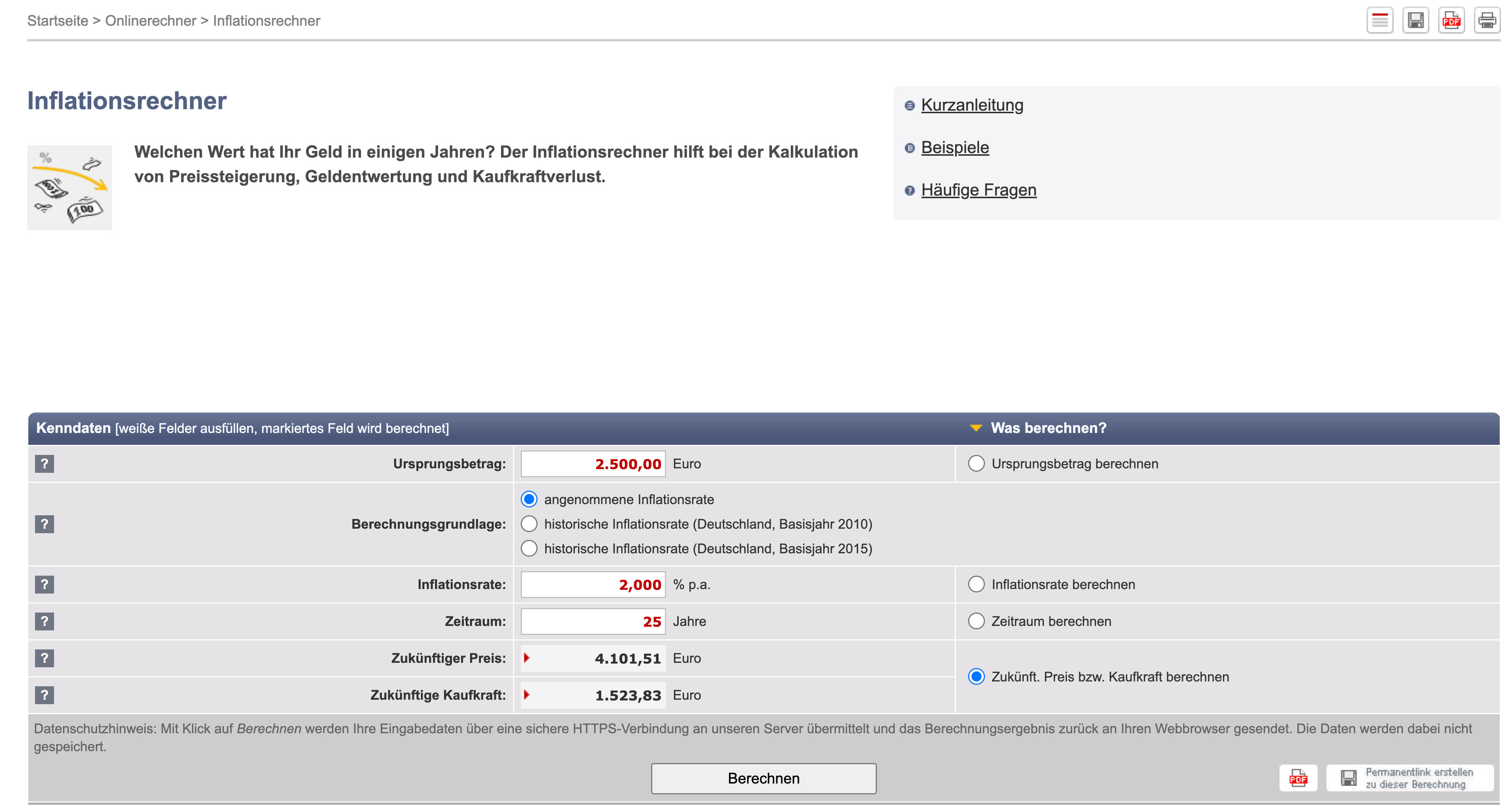

Schritt 2: Inflation berechnen

Nun suchst du dir einen Zinsrechner im Internet. Wir arbeiten mit zinsen-berechnen.de und wählen unter dem Reiter „Vorsorge“ in der Hauptnavigation den Inflationsrechner für unsere weitere Berechnung. Trage dort deinen gewünschten Netto-Betrag ein. Wir wählen für unser Beispiel 2.500 €. Nun wähle eine Inflationsrate (2 % sind ein guter historischer Durchschnitt) und trage unter „Zeitraum“ ein, wie viel Jahre es noch sind, bis du finanziell frei sein möchtest.

Ergebnis: Bei 25 Jahren brauchen wir 4.101 €, um uns später das gleiche leisten zu können wie heute mit 2.500 €. Wir merken uns also den Betrag von 4.101 €.

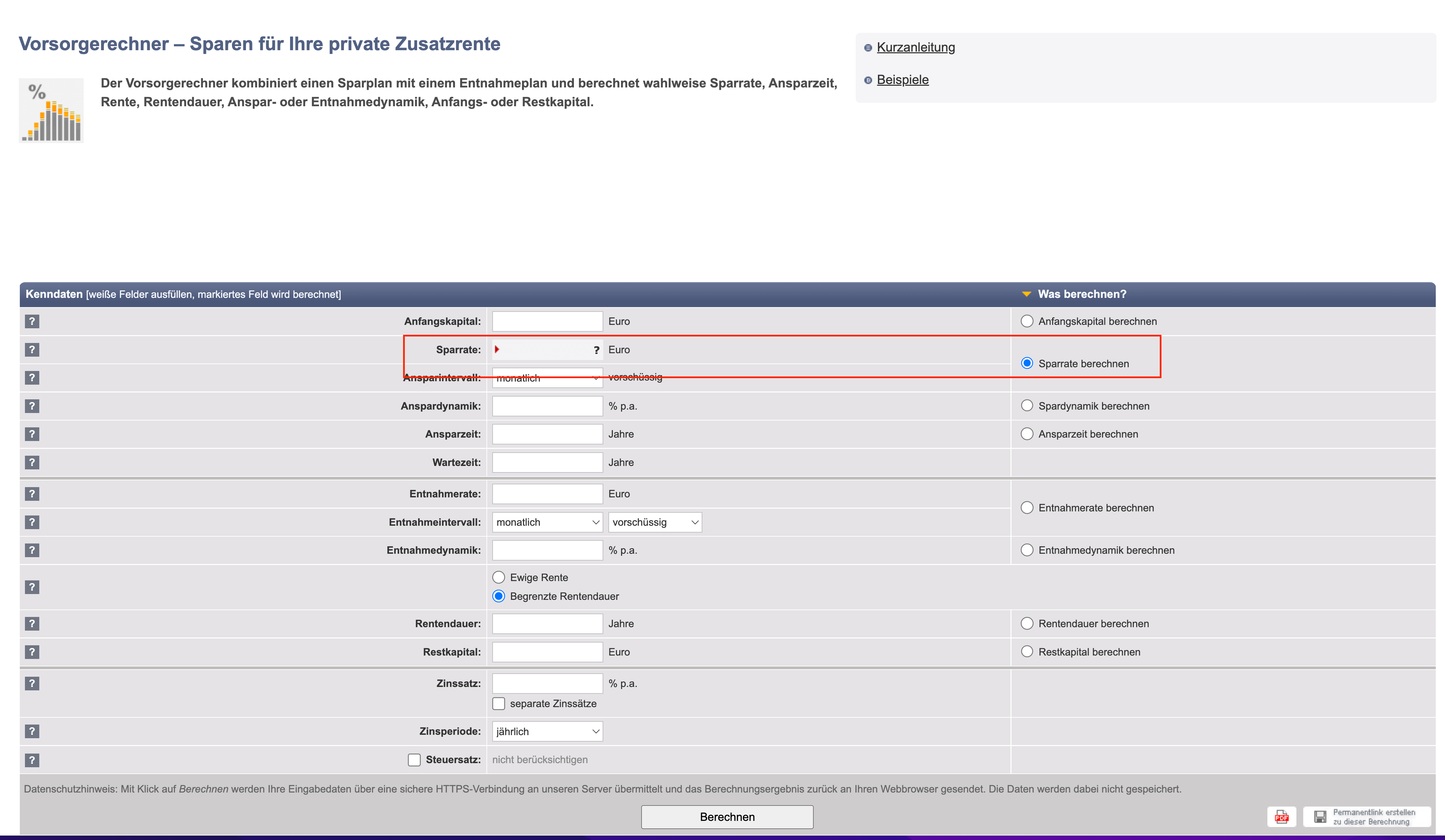

Schritt 3: Sparrate berechnen

Im nächsten Schritt wechseln wir den Rechner. Unter dem Reiter „Vorsorge“ in der Hauptnavigation wählst du den „Vorsorgerechner“ aus. Im Rechner löschst du erst mal alle eingetragenen Daten heraus.

Wir möchten ja wissen, wie viel wir sparen müssen, um unsere finanzielle Freiheit zu erreichen. Daher müssen wir in den Zeilen „Sparrate“ und „Ansparintervall“ in der Spalte „Was berechnen?“ den Punkt „Sparrate berechnen“ anklicken.

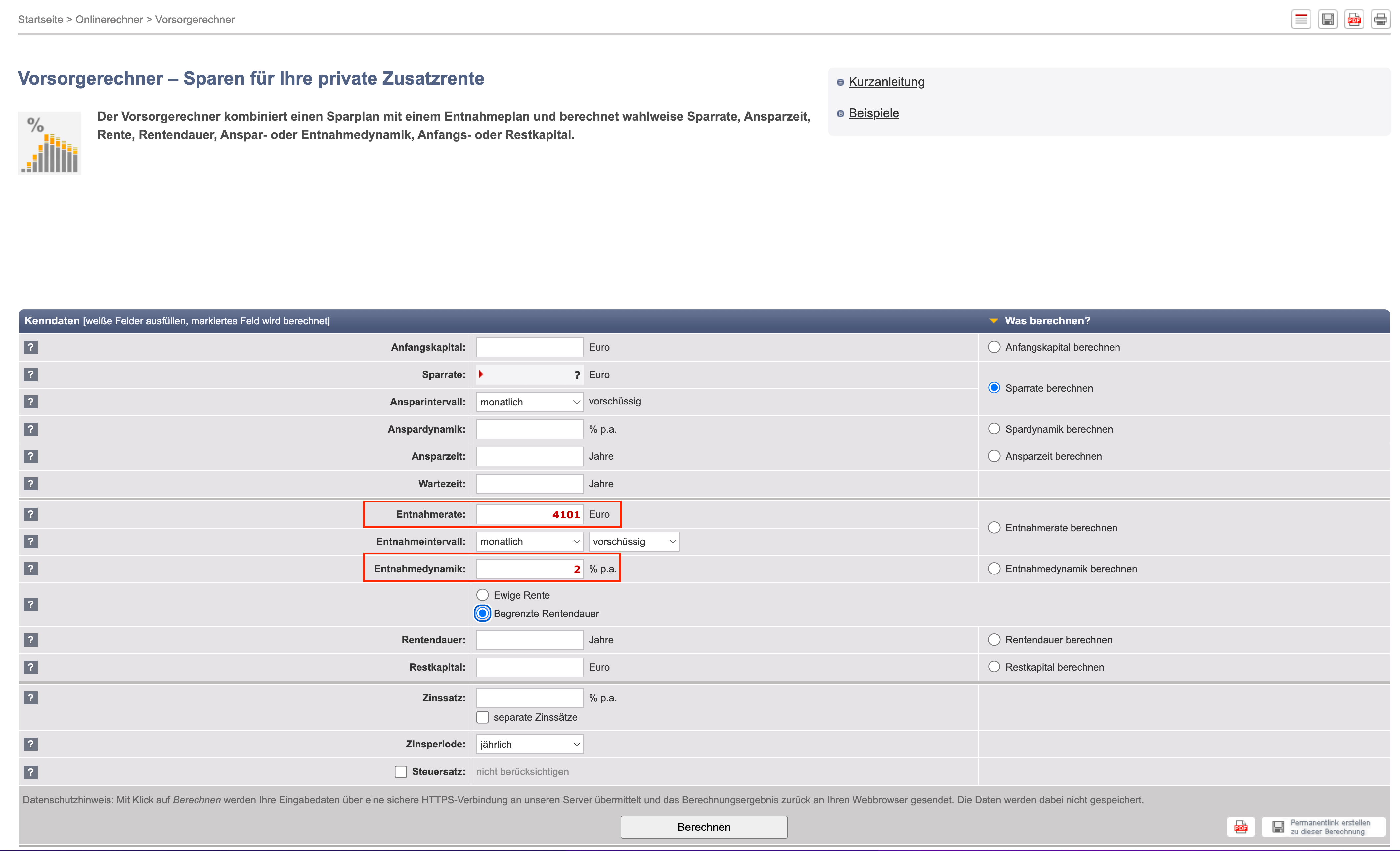

Schritt 4: Inflationsbereinigten Wunschbetrag eingeben

In der Zeile „Entnahmerate” trägst du jetzt die 4.101 € ein. Denn das ist das Geld, was du zu dem Zeitpunkt deiner finanziellen Freiheit gerne zur Verfügung hättest. Bei „Entnahmedynamik” trägst du 2 % ein. Diese Zahl beachtet die zukünftige Inflation, denn diese wirkt auch weiterhin, auch wenn du bereits finanziell frei bist.

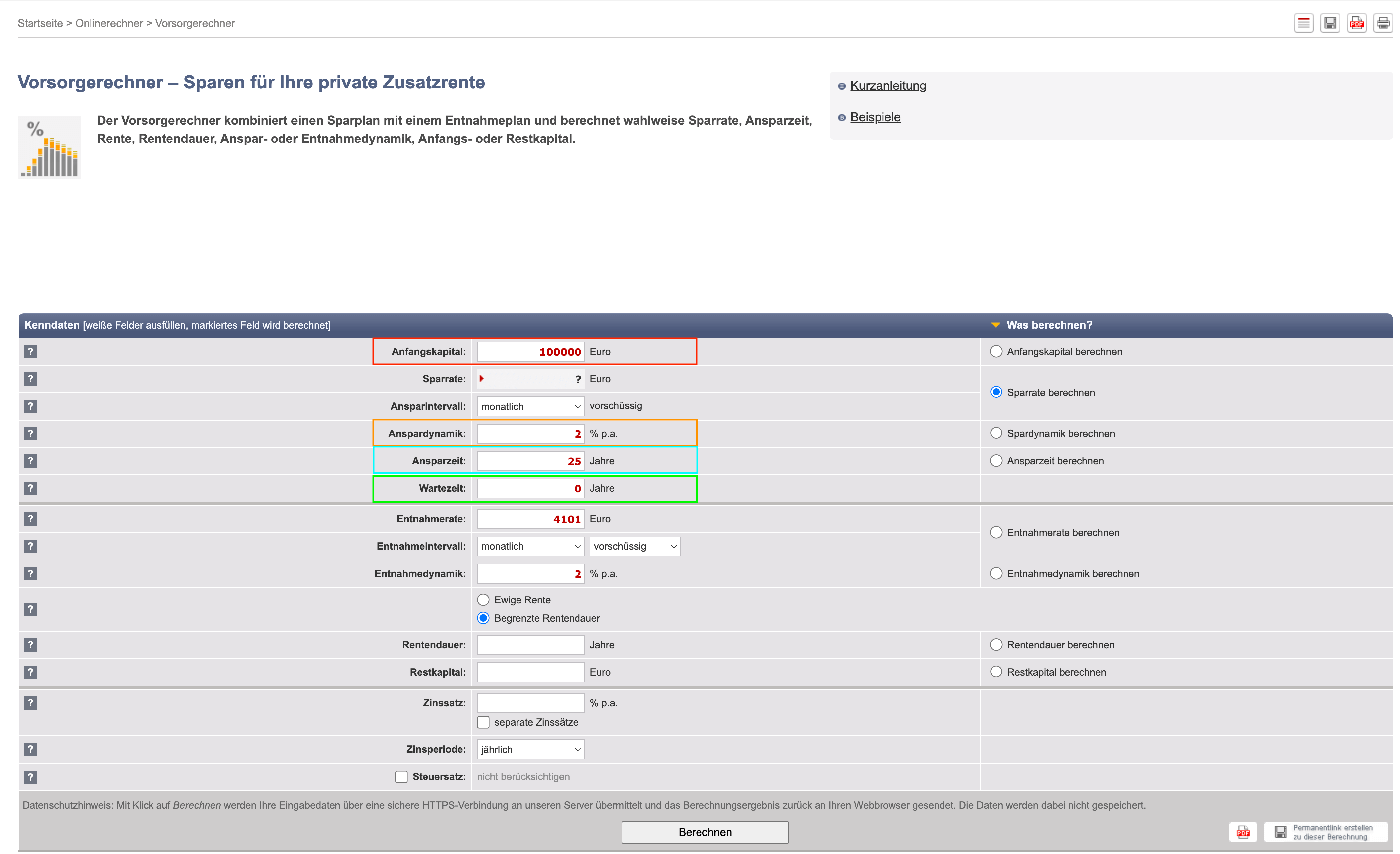

Schritt 5: Anfangskapital, Vermögenswerte und sich verändernde Sparrate berücksichtigen

Hast du Anfangskapital zum Investieren zur Verfügung oder schon bestehende Vermögenswerte? Dann trag diesen Wert unter „Anfangskapital” ein.

Kannst du deine Sparrate jedes Jahr erhöhen, weil du zum Beispiel auch jedes Jahr mehr verdienst? Dann kannst du unter „Anspardynamik” etwas eintragen. Wir nehmen in unserem Beispiel 2 %.

Unter der Annahme, dass das Ausgangsalter 30 Jahre ist und man mit 55 Jahren finanziell frei sein möchte, tragen wir unter „Ansparzeit” also 25 Jahre ein.

Bei „Wartezeit” kannst du 0 eintragen.

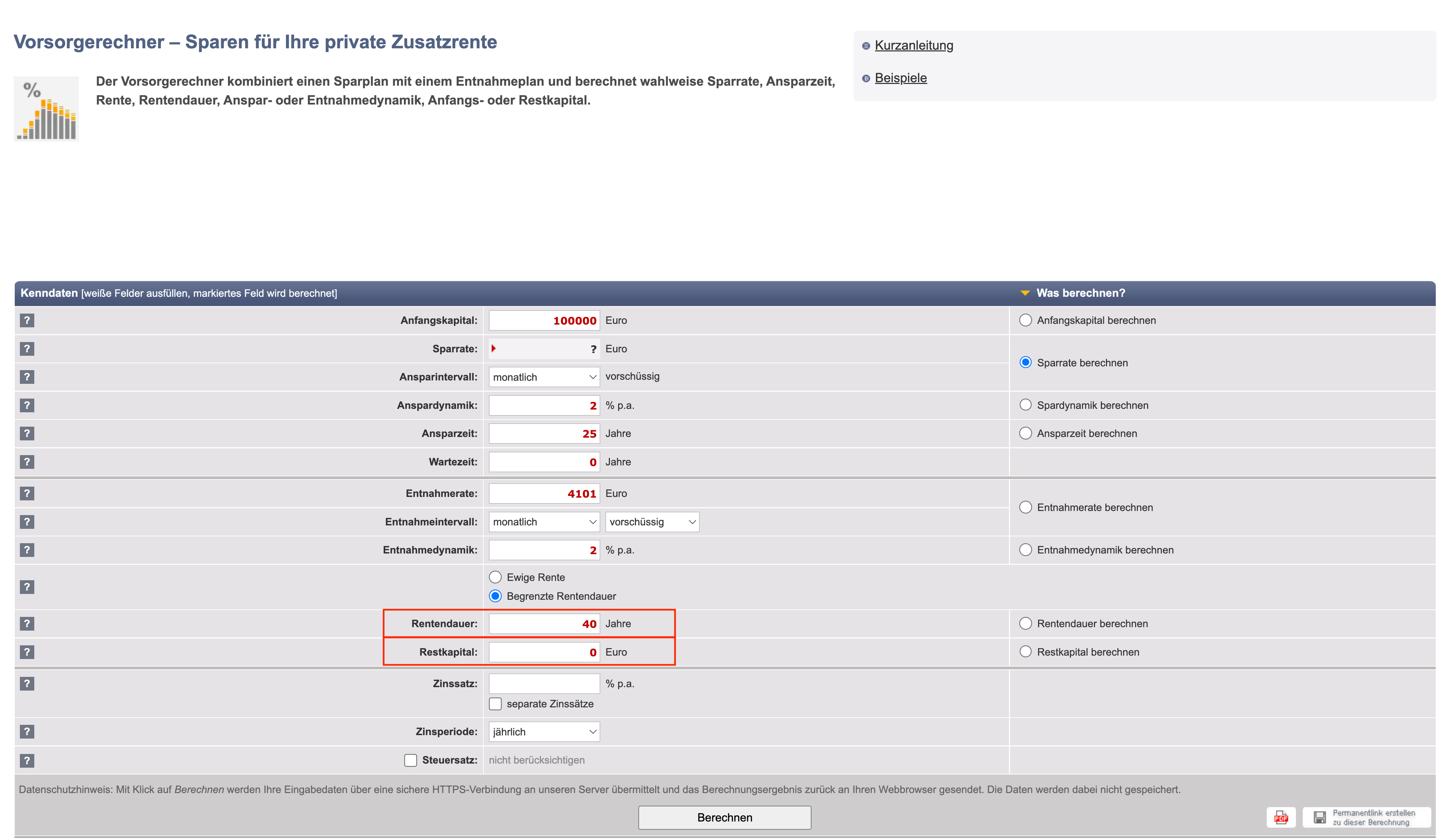

Schritt 6: Ungefähre Lebenserwartung festlegen

In unserem Beispiel wären wir mit 55 Jahren finanziell frei. Nun musst du dir darüber Gedanken machen, wie lange deine Lebenserwartung ist. Wir gehen in unserem Beispiel von 95 Jahren aus. Also haben wir noch 40 Jahre, die das Geld reichen muss. Wir gehen davon aus, dass nichts vererbt werden soll. Dementsprechend tragen wir bei „Rentendauer” 40 Jahre ein und bei „Restkapital” 0.

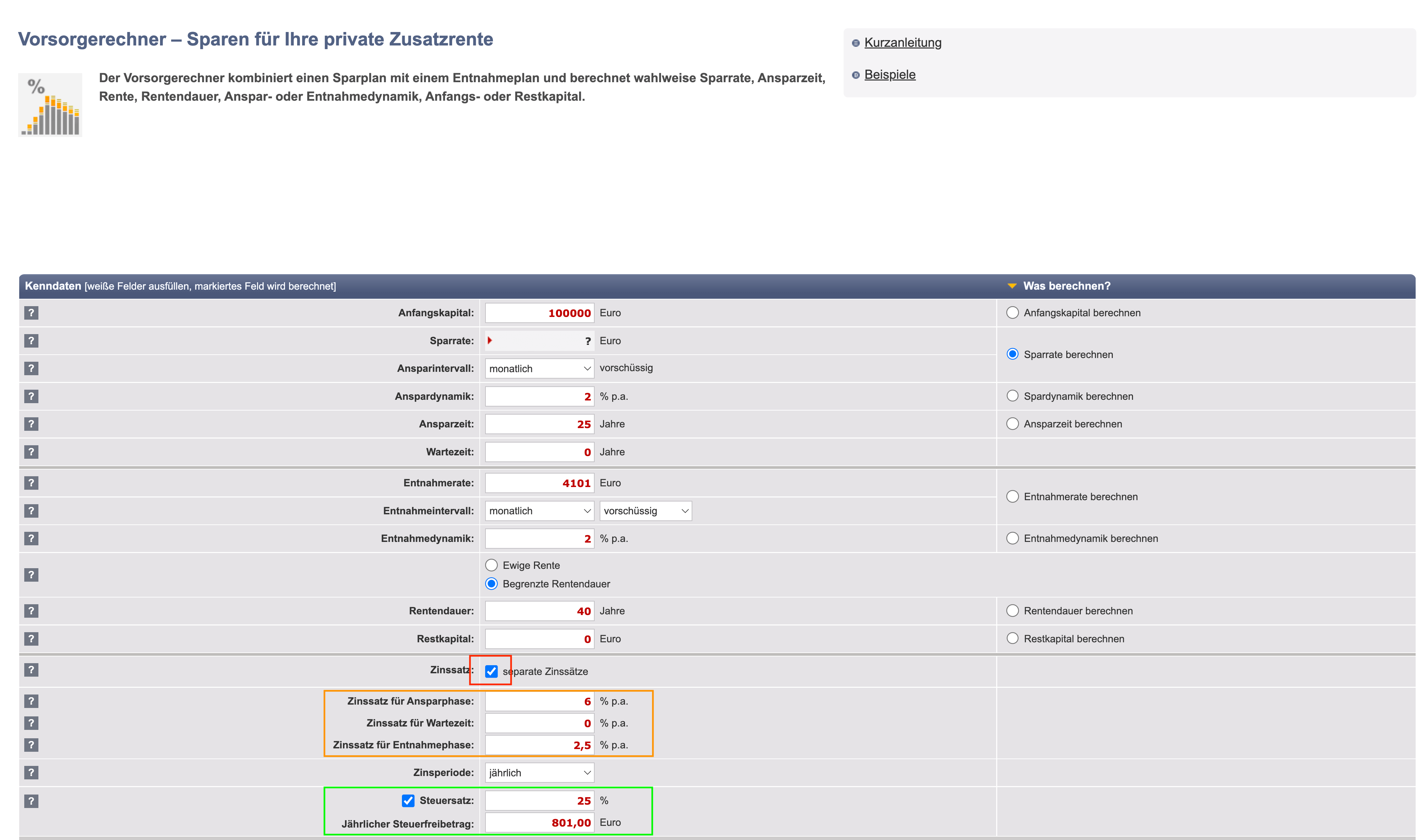

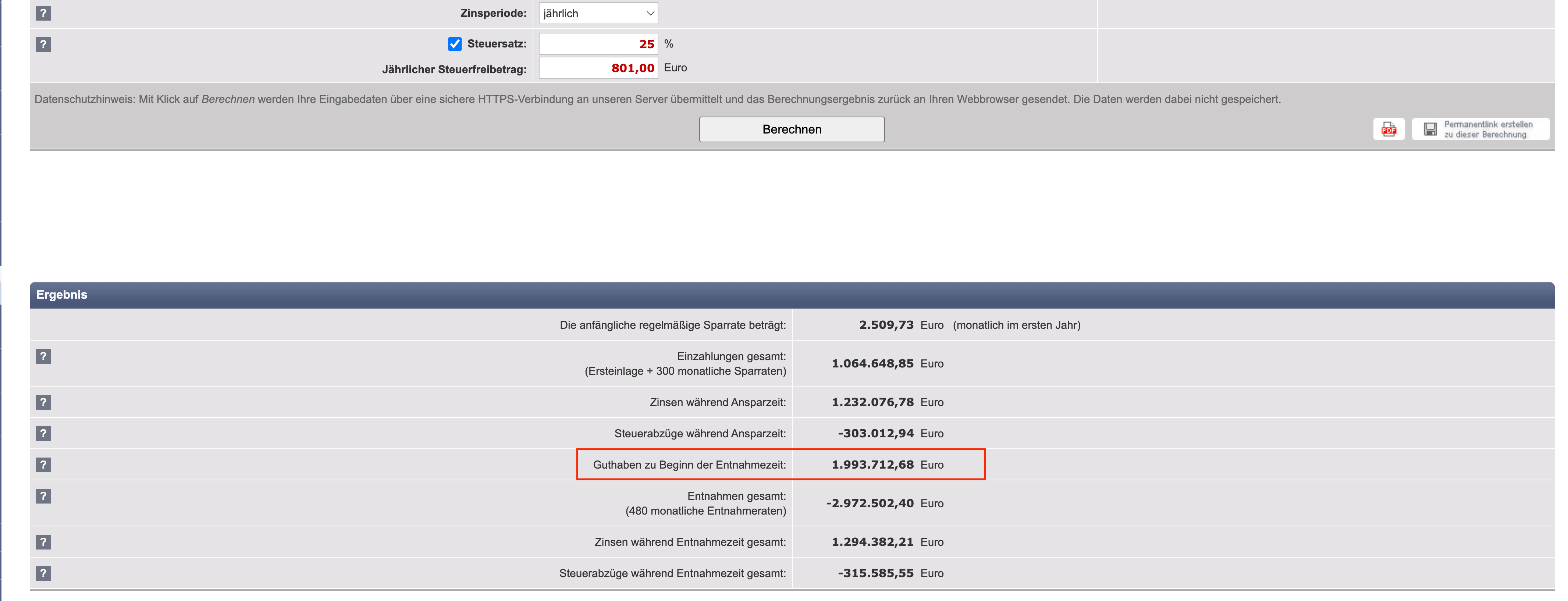

Schritt 7: Verzinsung und Steuern berücksichtigen

Im nächsten Schritt setzt du das Häkchen bei „separate Zinssätze”. Wichtig sind nun der Zinssatz für die Ansparphase (hier nehmen wir eine gute durchschnittliche historische Rendite von 6 % für Aktien-ETFs und für die 25 Jahre an, die wir noch Zeit haben, unser Geld anzulegen) und der Zinssatz für die Entnahmephase (hier nehmen wir „nur” 2,5 %, weil wir davon ausgehen, dass wir das Geld ab dem Punkt, ab dem wir finanziell frei sein wollen, konservativ auf einem Festgeldkonto parken). Bei dem Zinssatz für die Wartezeit kannst du 0 % eintragen.

Steuerlich können in diesem Rechner nur Steuern für Kapitalerträge berücksichtigt werden. Diese liegen aktuell bei 25 %. Jede:r Anleger:in hat einen Steuerfreibetrag von 801 €. Du setzt den Haken bei „Steuersatz” und trägst beides ein.

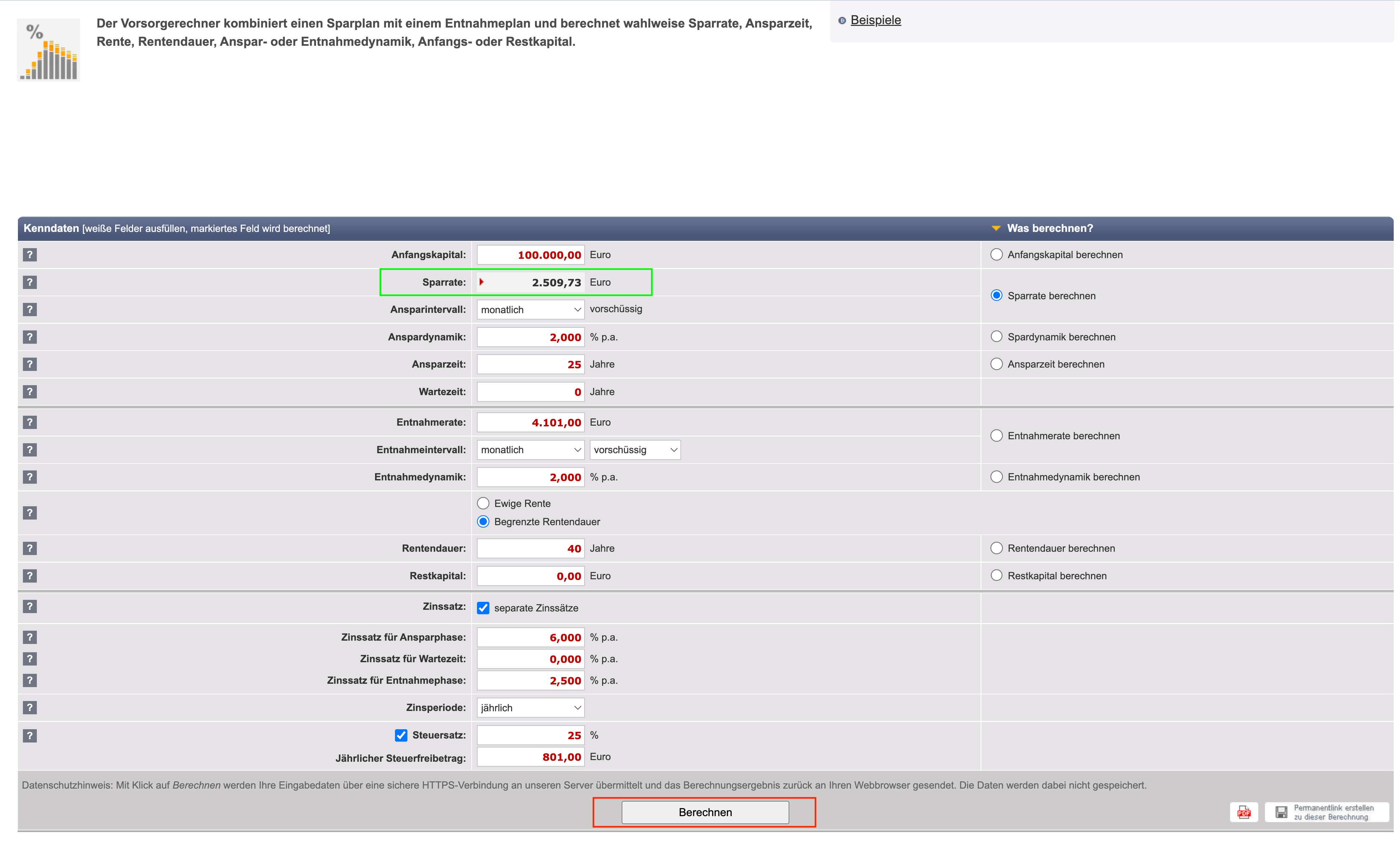

Schritt 8: Das Ergebnis

Nun klickst du auf „Berechnen” und voilà, wir haben unser Ergebnis! Wir müssten also ab heute 2.509 € pro Monat sparen und diese Sparrate jedes Jahr um 2 % steigern, damit wir mit 55 Jahren genügend Kapital hätten, um finanziell frei zu sein.

Wenn du etwas weiter runterscrollst, siehst du auch genau, wie viel Kapital du bis 55 Jahre benötigst. In unserem Fall sind das knapp 2 Mio. €!

ETF-Sparplan: Ein Anfang zur finanziellen Freiheit

Jetzt wissen wir schon: Ums Sparen kommst du nicht drumherum. Dein gespartes Geld anzulegen ist essentiell, wenn du für deine finanzielle Freiheit Kapital erwirtschaften möchtest. Dein Geld in ETFs zu investieren, ist eine gute Möglichkeit, um der finanziellen Freiheit entgegenzugehen. Damit du direkt loslegen kannst, hier nun eine Schritt-für-Schritt-Anleitung, wie du am besten vorgehst, um dein Geld gewinnbringend anzulegen.

Schritt 1: Risikoprofil ermitteln

Jeder Mensch hat einen ganz eigenen Fingerabdruck – und auch ein ganz eigenes Risikoverständnis. Finanzmathematische wie auch -psychologische Faktoren spielen in ein Risikoprofil hinein. Bevor du dich ans Investieren machst, finde unbedingt heraus, was dein Risikoprofil über dich und die Art, wie du anlegen solltest, aussagt.

Tipp

Finde heraus, wie risikobereit du im Umgang mit deinen Finanzen bist, um bessere Finanzentscheidungen treffen zu können. Bei uns kannst du dazu einen kostenlosen Test zu deiner finanziellen Risikobereitschaft machen und erhältst danach dein persönliches Risikoprofil.

Schritt 2: Wissen aneignen

Ganz blauäugig solltest du keinesfalls investieren. Schließlich geht es um dein erarbeitetes und erspartes Geld sowie dein Vorhaben, in Zukunft finanziell frei zu sein. Angebote gibt es reichlich, ob Bücher, Podcasts oder YouTube-Videos. Wichtig: Nimm dir zum einen ausgiebig Zeit, um dich richtig in die Thematik einzuarbeiten, und achte zum anderen darauf, dass die Expert:innen der verschiedenen Medienangebote unabhängig und seriös sind.

Fang am besten gleich an. Wie wäre es beispielsweise mit unseren maiwerk-Blogartikeln zum Thema Geldanlage oder unserem How I met my money-Podcast, um tiefer in die Themen ETFs, Immobilien oder Frugalismus einzusteigen? Und wenn du noch schneller ins Handeln kommen möchtest, kannst du auch die Kurse aus unserer maiwerk-Finanzakademie nutzen.

Schritt 3: ETF-Portfolio aufbauen

Nach der Ermittlung deines Risikoprofils und dem Studieren der verschiedenen ETF-Arten, ist es nun an der Zeit, eine für dich passende Anlagestrategie zu wählen und sich für konkrete ETFs zu entscheiden. Auch hier hilft dir unser Blog, der Podcast und die Finanzakademie weiter. Schau dir zum Beispiel mal „DIY-ETF-Portfolio: 11 Schritte zum eigenen ETF-Depot“ an oder höre in die unten verlinkte Podcast-Folge rein. Ganz wichtig ist in jedem Fall außerdem, dass du ausreichend diversifizierst und das für dich passende Risiko im Auge behältst.

Schritt 4: Depotbank bzw. Broker wählen

Um dein ETF-Portfolio tatsächlich in die Tat umzusetzen, benötigst du nun nur noch eine Depotbank oder einen Broker. Ein Depot ermöglicht dir den Kauf und Verkauf sowie die Verwaltung von Wertpapieren.

Schritt 5: ETFs kaufen

Nun fehlen nur noch zwei Dinge. Zum einen der Betrag, den du einmalig und dann monatlich investieren möchtest, und zum anderen das Drücken des „Kaufen“-Knopfes. Mit dem Erwerb von ETFs bist du deiner finanziellen Freiheit ein großes Stück näher gekommen.

Finanzielle Freiheit auf dem Prüfstand

Ein kleiner Gedankenanstoß zum Ende: So perfekt du dir die finanzielle Freiheit auch ausmalst, lass uns kurz auf deinen Status Quo schauen. Wo stehst du aktuell? Wie viel Spaß macht dir dein (berufliches) Leben? Die Gefahr, die bei dem Streben nach finanzieller Freiheit besteht, ist nämlich die, dass du dich in deiner derzeitigen Lebenssituation im Umkehrschluss eventuell auf eine Art unfrei fühlst. Das muss nicht so sein! Sich mit der psychologischen Seite von Geld und unseren Projektionen – wie auch Unabhängigkeit und Freiheit es sein können – auseinanderzusetzen, kann befreiend sein.

Fazit

Finanzielle Freiheit? Absolut möglich! Wenn auch nicht ganz so einfach zu erreichen, wie häufig suggeriert wird. Schließlich müssen einige Parameter bei der Berechnung beachtet werden – ganz vorne weg die Inflation. Wie du bewusst sparst, investierst und ein passives Einkommen erhältst, all das gehört selbstverständlich zu dem Wissen, damit du bedacht und nachhaltig finanziell unabhängig werden kannst. Vom Festlegen deines Wunschbetrags über vier konkrete Möglichkeiten, um dein Vermögen zu vermehren, bis hin zu einer detaillierten Anleitung, wie du dir live ausrechnen kannst, wie viel du monatlich zur Seite legen musst, um zu einem bestimmten Zeitpunkt finanziell frei zu sein – nach diesem Artikel weißt du jetzt ganz genau, wie du ohne Fallstricke Schritt für Schritt deinen Traum von der finanziellen Freiheit konkret umsetzt.

Du willst strukturiert ein eigenes ETF-Depot aufbauen?

Dann schau dir den DIY-Onlinekurs “ETFs für Anfänger:innen” unserer maiwerk Finanzakademie an. Darin erfährst du, was ETFs eigentlich sind, wie sie funktionieren, wie du ETFs auswählst und kaufst und dich für die richtige Bank bzw. Broker entscheidest. Hier ein kleiner Vorgeschmack:

Hinterlasse einen Kommentar